11/11 TEŞRİNİSANİ 1942 TARİHLİ VARLIK VERGİSİ'NE BİR BAKIŞ

Dr. Kerem KARABULUT*

A.Ü. Türkiyat AraştırmalarıEnstitüsü Dergisi Sayı

27 Erzurum 2005

Prof. Dr. Şinasi Tekin Özel Sayısı

*Atatürk Üniversitesi, İktisadi ve İdari Bilimler Fakültesi, İktisat Bölümü Öğretim Üyesi.

ÖZET

Bu çalışmada, varlık vergısı kısaca tanıtılmaya çalışılmıştır. Amaç varlık vergisi tartışmalarını yeniden canlandırmak ya da Gayrimüslim vatandaşları

dışlamak değil, tam tersine tarihteki bu hatanın günümüzde bir daha yaşanmaması için ders alınmasını sağlamaktır.. Diğer taraftan, buradaki kısa bakışta tam ve kesin bir iddia yapılmadığını da belirtmekte yarar vardır.

I Giriş

Vergi sistemlerinin tarihi süreç içerisinde çok farklı isim ve uygulama biçimleri olabilmiştir. Bunların kimisi doğru kimisi ise yanlış uygulamalar olarak yerini almıştır. İşte varlık vergisi de Türk vergi sisteminde uygulanma şansı bulmuş bir yöntemdir. Ancak bu vergi yaklaşık bir yıllık bir süre uygulanmasına rağmen, sebep olduğu iktisadi, siyasi ve kültürel etkileri dolayısıyla hem uygulandığı dönemde hem de günümüzde üzerinde tartışma ve araştırmaların yapıldığı bir vergi türüdür.

Bu yazıyla, Türk vergi tarihine giren bu uygulama kısaca tanıtılacak ve üzerinde düşünülmesi gereken bazı gelişmelerden bahsedilecektir.

II- Varlık Vergisi Nedir?

Varlık vergısı kanununun ı. maddesi vergiyle ilgi olarak şu ifadeyi kullanmaktadır: "Servet ve kazanç sahiplerinin servetleri ve fevkalade kazançları

üzerinden alınmak ve bir defaya mahsus olmak üzere «Varlık Vergisİ» adiyle bir mükellefiyet tesis edilmiştir'" Dolayısıyla, Varlık vergisine II. Dünya

savaşının devam ettiği yıllardaki olağanüstü koşullarda bir defaya mahsus olmak üzere konulan bir servet vergisidir denilebilir. Verginin konusu, servet

ve kazanç sahiplerinin servetleri ve olağanüstü gelirleriydi 11 Kasım 1942 günü TBMM'de görüşülerek kabul edilen 4305 sayılı "Varlık Vergisi Kanunu" sadece iktisadi değil, siyasi ve kültürel açılardan da önemli bir uygulamadır).

Varlık vergisi başlangıçta mecburi bir iç borç şeklinde ortaya atılmış fakat Emin Ali Sipahi'nin ecnebilerin buna mecbur edilemeyeceklerini ileri sürmesi üzerine

vergiye dönüştürülmüştür4 .

Vergi ilk kez, Şükrü Saraçoğlu'nun ekonomide ağırlığın Türklere verilmesi kararını almasıyla i 940 yılının kasım ayında CHP'nin gizli oturumunda gündeme

gelmiştir. Varlık Vergisi kendisinden önceki tüm vergilerden daha farklıdır. Alınan kararlara göre vergi 15 gün içinde nakit olarak ödenmeHydi.

Azınlıklar arasında bu süre içinde vergiyi ödeyemeyenler Aşkale'ye çalıştırılmak üzere gönderileceklerdi.

III - Verginin Çıkarılış Amacı nedir?

Dönemin Başbakanı Şükrü Saraçoğlu ve Maliye Bakanı Fuat Ağralı'ya göre çıkarılan bu yasayla temelde şu hususların gerçekleştirilmesi amaçlanmıştır5 •

a- Enflasyonla mücadele için tedavülden para çekmek

b- Savaş yıllarında "çok para kazanmış olanlardan" vergi almak

c- Devlet gelirlerini artırmak

Ş. Saraçoğlu varlık vergisinin amacını TBMM'de aynen şöyle açıklamaktadır6 :

"Bu kanun ile takip ettiğimiz hedef tedavüldeki (dolaşımdaki) paraları azaltmak ve memleket ihtiyaçlarımıza karşılık hazırlamaktır. Bu böyle olmakla beraber bu

kanunun tatbikinden, Türk parasının kıymetlenmesi, muhtekirler üzerinde toplanan halk buğzunun (düşmanlığının) silinmesi, vergileri ödemek için bizzazure (ister istemez) satışa çıkarılacak malların fiyatlarında bir itidal (yumuşama) husule getirmesi gibi tali faydaların tahassül etmesi (ortaya çıkması) de imkan haricinde addedilemez".

Ancak üstte yapılan bu açıklamalardan başka o dönemde açıkça ifade edilmeyen amaçların olduğu da iddia edilmektedir. Açıklanmayan amaç olarak, bu vergiyi

kullanarak gayrimüslimlerin dışarıya göçe zorlanması belirtilmektedir? Yine belli azınlık gruplarına Müslümanların ödeyeceği verginin on katı vergi salınması da

verginin gayrimüslimlerle ilgili bir tarafının olduğunu göstermektedir8

• Aynı doğrultuda, Başbakan Saraçoğlu mecliste yaptığı üstteki açıklamasından iki gün önce CHP grubuna Varlık Vergisi Kanunu'nu şöyle sunmaktadır 9 :

"Bu kanun aynı zamanda bir devrim kanunudur. Bize ekonomik bağımsızlığımızı kazandıracak bir fırsat karşısındayız. Piyasalarınıza egemen olan yabancıları böylece ortadan kaldırarak, Türk piyasasını Türklerin eline vereceğiz".

Varlık vergisinin hem ekonomik gerekçelerle hem de azınlıkların geçmişte sahip oldukları imtiyazlara karşı uygulanan bir yöntem de olabileceğini Faik Ökte'nin

eserinden anlayabiliriz 10

"Paranın gün gün kıymetini kaybetmesi, eşya fiyatlarının durmadan yükselmesi, askeri masrafların yükü altında bütçe methumunun kaybolması, ihtikarın alıp

yürümesi, halkı da, hükümeti de sinirlendirmekte idi. Muhtekirlere, türedi zenginlere karşı her gün biraz daha yoksulluğu arttığını hissedenlerin diş gıcırtıları açıkça duyuluyordu. Mevzuun çetin tarafı, köşebaşlarının, ithal ve ihraç iskelelerinin, ekalliyetler tarafından tutulmuş olması idi.

Hakim ve müstevli unsur askerlik, memurluk ve benzeri işleri elinde tutmuş, buna mukabil ekaIliyetler tüccar, komisyoncu, tüccar mümessili ve benzeri

adlarla ithal ve ihraç eşyası üzerinde muayyen pursantajlar koyarak zenginleşmişler di. Bu mevzuda Avrupalı müesseselerin iş yapmak hususunda daima dindaşlarını tercih ettiklerine esef etmemek kabil değildir.

Bu münasebetlerin üzeri hafifçe kazılırsa altından ahlisalip seferlerinden kalma paslı Haç mevcut olduğu hayretle görülür".

Kısaca, kanunun çıkarılışını sadece azınlıkların durumuna bağlamak da hatalı olabilir. Bu bağlamda, Faik Ökte'nin eserinde "Varlık Vergisini Götüren Yollar"

başlığıyla hem iktisadi sebeplerden hem de sermayenin Türkleştirilmesi yönünde siyasi ve kültürel hedeflerden bahsedilmektedirll. Ayrıca, o dönemde dünya

ülkelerinde uygulanan olağanüstü vergi politikalarının da etkili olduğu ancak yöntemin ülkeye özgü rasyonelleştirilememesinin olumsuz sonuçlara yol açtığı da vurgulanmaktadır'2 .

IV- Verginin Ana Hatlan Nelerdi?

Varlık Vergisi Kanununun ana temalarını Faik Ökte'nin çalışmasından aynen aktarmakta fayda vardır l3

• "Kanun servet ve fevkalade kazançlara hitap etmektedir. Kanun esas itibariyle kazanç vergisi mükelleflerini, büyük çiftçileri, uhdesinde 2500 lira iratlı

veya 5000 lira kıymetli emlak bulunanları mükellefiyete almaktadır. Şirket şeriklerinin şahıslarına ayrıca vergi konulabilir. Bir mükellef yukarıda yazılı üç

gruptan ayrı ayrı teklif olunabilir. Aynı gruptan iki veya daha ziyade teklif edilenlerin büyük vergileri ipka ile küçükleri malmemurunca terkin edilir.

Şirketlerde verginin azam ve asgar haddi tayin olunmuştur. Vergiyi tesbitte komisyonlar serbesttir. Vergi 15 gün içinde tarh edilecektir.

Unutulanlara 2 ay içinde tarhiyat yapılacaktır. Vergi mahallin en büyük mülkiye amiri, en büyük malmemuru, ticaret ve belediyelerden seçilecek

azadan mürekkep komisyonlar marifetiyle takdir yolu ile tayin edilecektir. Tebliğ, ilan yolu iledir. Vergiye itiraz edilemez. Tahsil müddeti 15 gündür.

Bunu takip eden hafta içinde yatırılan vergiler yüzde 1, müteakip haftada yatırılanlar yüzde 2 cezaya tabidir.

Bu devrede borcunu ödiyemeyenler çalışma mükellefiyetine tabi tutulur. Bunların ücretlerinin yarısı borçlarına mahsup edilir.

Çalışma tatbikatı dolayısı ile de mercilere müracaat edilemez. Karı kocanın, bunlarla birlikte oturan usul ve füruun menkul ve gayrimenkulleri bu verginin teminatıdır. Mükellefin elindeki menkullere müteallik rehin, temlik iddiaları muteber değildir.

Bu bahiste istihkak davası da dinlenmez.

Gayrimenkul satışlarında alakalarının vergiden borçlu olmadığı varidatça tasdik edilmedikçe muamele tapuca tescil edilmez ilh ..."

Ekler kısmında verilen 17 Maddelik Varlık Vergisi Kanunu'nun bir özeti niteliğinde olan bu bilgilere' göre, uygulamanın en acımasız hususları şöyle

özetlenebilir:

Verginin tarhının takdire bırakılması, vergiye karşı itiraz ve temyiz yollarının kapalı olması, mükellefin eşi ve yakınlarına ait varlıklarının teminat olarak ele

alınması, çalışma mükellefiyeti ve bu kapsamdaki düzenlemeler.

Örneğin, 100 bin lira borç için çalışma yerine sevk edilen ve 2 lira gündelikle çalıştırılan bir mükelleften kesilen birer lira ile borcunu 250 seneden fazla

bir zamanda kapatılması mümkün olabilmektedir. Çalışmaya sevk edilenler arasında borcu 100 bin liradan fazla olan yüzlerce mükellef Mevcuttur

V- Vergi Nasıl ve Nerede Uygulandı?

Varlık vergısı kanununun 7. maddesi "Servet ve kazanç sahiplerinin mükellefiyet derecelerini tespit etmek üzere her vilayet ve kaza merkezinde mahallin

en büyük mülkiye memurunun reisliği altında en büyük mal memurundan ve ticaret odalarıyla belediyelerce kendi azalan arasından seçilecek ikişer

azadan müteşekkil bir ve icabına göre müteaddit komisyon" kurulmasını hükme bağlamıştır. Yine kanunun 11. Maddesi, "Komisyon kararları nihai ve kafi

mahiyette olup bunlara karşı idari ve adli kaza mercilerinde dava açılamaz" şeklindeki ibaresiyle, komisyonların tespit ettiği vergi miktarının değişmezliğini

kararlaştırmıştırl5 .

Varlık vergisinin 12. maddesi ise tahakkuk eden verginin 15 gün içerisinde ödenmesini hükme bağlamıştır. Ayrıca, bu süre zarfında vergisini ödeyemeyen

mükelleflere gecikmeli durumda ilk hafta için %1, ikinci hafta için %2 faiz tahakkuk ettirileceği de belirtilmiştir. Uzatma ve bayram tatilleriyle birlikte süre

20 Ocak 1943 akşamı dolmuştur. Böylece, vergisini ödeyemeyen mükelleflerin ya işyeri ve diğer varlıklarına el konulmuş ya da vergilerini çalışarak ödemeleri

için çalışma yerlerine gönderilmişlerdir ki, gidilen yerler içerisinde en meşhur olanı da Aşkale'dir.

1940'lı yılların ekonomik koşulları, yeni gelir kaynaklarının bulunmasını zorunlu kılmaktaydı. Bunun için başvurulabilecek yollardan birisi zorunlu

borçlanmaydı ki, yabancıların piyasadaki egemenliği bunu engelliyordu. Dolayısıyla geriye vergi seçeneği kalmaktaydı. Bu amaçla tüm ülkeyi kapayan,

ancak temel uygulama merkezi olarak ekonominin gelişkin olduğu İstanbul, İzmir, bursa, Ankara, Hatay, İçel ve Seyhan gibi iller seçilmiştir l6 .

Varlık vergisi uygulaması tüm ülkeyi kapsamasına rağmen, asıl uygulamanın İstanbul'da yapıldığını görmekteyiz. Bunun temel gerekçesinin vergi

uygulamasındaki "gizli hedef'in azınlıklar olması ve o dönemde mükelleflerin büyük çoğunluğunun bir ticaret merkezi olan İstanbul'da toplanmış olmalarıdır.

Verginin özellikle Müslümanlar dışındakilere tarh edilmek istenmesindeki gerekçe, Osmanlı'da eli silah tutan her ferdin savaşa gitmesi sonucu Türklerin,

savaşta gerek maddi, gerekse manevi olarak çok zarara uğramalarına karşılık, askere alınmayan gayrimüslimlerin ve dönmelerin, savaş gerisinde yaptıkları

ticaret sonucunda elde ettikleri fazla karlardı 17.

Aşağıdaki Tablo varlık vergisi tahakkuk ve tahsilatını Türkiye toplamıyla birlikte vermektedir.

Tablo 1: Varlık Vergisi Tahakkuk ve Tahsilatı İstanbul Oran Türkiye Oran

Kaynak: Ayhan Aktar, "Varlık vergisi ve Türkleştirme Politikaları", S: 140.

Görüldüğü gibi, Toplam varlık vergisi mükellefleri açısından %54 ile birinci sırada olan İstanbul'un ağırlığı, tahakkuk edilen vergi miktarında %68'e ve nihayet

tahsilatta da %70'e yükselmektedir.

Varlık vergisi uygulamasında itiraz hakkının olmaması ve vergi miktarının belirlenmesindeki adalete uygun davranılmaması bu verginin uygulamasıyla ilgili

eleştirilen en önemli konulardan birisidir. Örneğin, aynı işi ortak yürüten ve zenginlikleri aynı olan iki mükellef çok farklı miktarlarda vergiye tabi

tutulabilmişlerdir. Buradaki kıstas ise yaşam biçimlerine göre olmuştur. Eğer bu mükelleflerden birisi partilere giden ya da lüks araçlar kullanan biri,

diğeri ise evdenişe ve işten-eve şeklinde bir yaşam sürüyorsa, birinci mükellef diğerinin birkaç misli fazla vergiye tabi tutulabilmiştir.

Diğer taraftan verginin uygulanma aşamasındaki önemli yanlışlardan birisi de mükellefin mali gücünün üzerinde hatta tüm varlığıyla ödeyemeyeceği

miktarlarda vergiler salınmasıdır.

Bu uygulamalar sonucu ortaya çıkan sonuçlar hem dış dünyada Türk devletinin aleyhine uygulamalara sebep olmuş hem de içte sıkıntılar olmuştur.

Ve nihayet artan baskılar sonunda hükümet de fazla dayanamayıp yaklaşık bir yıl sonra 15 Mart 1944 tarihinde çıkarılan bir kanunla varlık vergisinin

hukuken tasfiyesi yapılmıştır. Devlet, bu vergi ile ilgili olarak, o güne kadar tahsil edilememiş tüm alacaklardan da vazgeçmiştir.

VI-Verginin Uygulanmasının Tarihi Bağlantısı Olabilir mi?

Aslında varlık vergisi sadece azınlıklar için çıkarılmamıştır. Ülkedeki savaş ve karmaşadan yararlanarak haksız kazanç elde edenler için çıkarılmıştır. Ancak,

uygulama daha çok Gayri müslimler üzerinde yoğunlaşmıştır. Örneğin, müslümanlara vergiyi ödeyemeyince çalışma mükellefiyeti uygulanmamıştır.

Bununla birlikte, varlık vergisinde gayri müslimlerin çok büyük bir pay tutmasını şu bakışla da değerlendirmek mümkündür:

İkinci Dünya Savaşı koşullarında esnaf-tüccar ya da zengin olanlar sadece (büyük çoğunlukla) gayri müslimlerdir. Dolayısıyla, varlık vergisinin ödeyicilerinin büyük çoğunlukla gayrimüslimler olması doğaldır. Diğer taraftan bu zümre Osmanlı İmparatorluğu döneminden beri birçok ayrıcalık ve imtiyazlara sahip olmuştur.

Bu nedenle, tarihi bu birikimin bir sonucu olarak da bu kesime yüklenilmiş olunabilir. Varlık vergisiyle ilgili birinci elden kaynakta tarihsel bağlantıyı doğrular ifadeler yer almaktadır.

"Milli harpten sonrası düşülen hataların başında ecnebi sermayesi düşmanlığı gelir. Bu bekli de kapitülasyon rejiminin bir aksülameli idi. idareciler bu aksulameden kendilerini kurtaramamış, bu çıplak yurdun imanında müsait şartlarla ecnebi sermayesini çalıştırmaktan ürkmüşlerdi.

Cumhuriyet hükümetleri bu hataya bir hata daha ilave ederek demiryolu, liman gibi eski ecnebi sermayeli envestismanları devletleştirmeye

kalkışmışlar, günün bütçesini ağır yükler altında bırakmak gatletini göstermişlerdir.Bu sebeple yeni işler yapılamadığını izaha hacet yoktur".

Yine Faik Ökte'n 1 çalışmasının 210. sayfasında şu ifadelere yer verilmektedir.

" ... Bu verginin hasren ekaliyetlere tevcih edilmiş olması, Hıristiyan dünyasının mali mahafilinde aleyhimize haçlı seferlerden süzülüp gelen bir hava

estirdiğini tahmin etmek güç değildir".

Bir başka yorumda "Varlık Vergisi'ni hazırlayan olgular İkinci Dünya Savaşından çok öncelere dayanmaktadır" ifadesi kullanılarak azınlıkların Osmanlı

İmparatorlu dönemindeki konumlarına atıfta bulunulmaktadır19

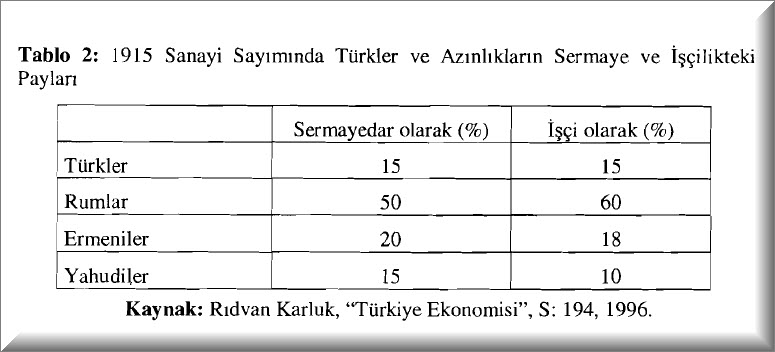

• Osmanlı imparatorluğu'nun son dönemlerindeki 1915 sanayi sayımına göre, Osmanlı sanayiinde sermayedar ve işçi olarak Türkler, Rumlar, Ermeniler ve

Yahudilerin aldıkları pay ise Tablo 2'deki gibidir.

Tablo 2: 1915 Sanayi Sayımında Türkler ve Azınlıkların Sermaye ve İşçilikteki

Payları

Kaynak: Rıdvan Karluk, "Türkiye Ekonomisi", S: 194, 1996.

Görüldüğü gibi, Türkler hem sermayedar hem de işçi olarak sadece %IS'lik bir paya sahiptir. Azınlıkların Osmanlı sanayiinde ve dolayısıyla Osmanlı

ekonomisinde hakim duruma gelmeleri aslında çok eski tarihlere dayanmaktadır. 1838 İngiliz Ticaret Anlaşması (bilinen ismiyle Balta Limanı Anlaşması)

Osmanlı İmparatorluğunun ekonomik bağımsızlığını kaybettiğinin açık bir belgesidir. Örneğin bu anlaşmanın bir maddesinde " İngiliz tüccarları, ortakları veya adamları, Osmanlı devletinin her yerinde her çeşit malı istisnasız alıp satabilecek ve iç ticarette en imtiyazlı yerli tüccardan fazla vergi ödemeyecek tir"

denilmektedir20. İşte İngiliz tüccarlarının adamları ve ortakları çoğu zaman Türkiye' deki azınlıklar olmuşlardır. Hatta Düyunu Umumiye [daresini işletenler

azınlıklardır.Konuyla ilgili olarak bir başka kaynaktaki şu vurgular dikkat çekicidir 21:

"1838 Baltalimanı Antlaşması'yla zengin olanlar komisyonculardı. Savaş yıllarında "milli sermaye" yaratma amacıyla zengin yapılanlar da yine o

komisyonculardı!". Yazar bu vurgunun devamında komisyoncuların Yahudiler veya Türkleşmiş Sabetayistler olduğunu da belirtmektedir. Aynı kaynakta,

"İlk bakışta haksızlık var gibi görülüyor. Ama Osmanlıdan o güne uzanan dönemde piyasaya gayrimüslimlerin hakim olduğunu düşünürseniz,

"bunun o kadar da" haksız olmadığını düşünebilirsiniz. Savaş zenginleri arasında Müslüman sayısı bir elin parmaklarını geçmeyecek kadar azdı" ifadesi de

yer almaktadır.

Yine Galata Bankerleri olarak bilinen ve İmparatorluğun iç borç bulmada başvurduğu kesim de azınlıklardan oluşmaktadır. Bunlar, XVI. Yüzyılda devletin

sürekli denetimi altında oldukları için iltizam işleriyle uğraşabildikleri halde, faizcilik yapamıyorlardı. Osmanlının son dönemlerinde ise her türlü ayrıcalıktan

yararlanabilmişlerdir.Yine XVII. Yüzyılda, Rumlar ön plana çıkmış ve Avrupa'da gelişen merkantilizmin İstanbul temsilcileri haline gelmişlerdir22 .

Tanzimat'ın ilanından sonra, sadece İstanbul'daki gayrimüslimler değil, taşralardakilerin de güçlendikleri ve vergilerini cemaatleri ve kendi meclisleri

vasıtasıyla ödeme olanağını buldukları ve bu yolla türlü haksızlıkları yaptıkları belirtilmektedir 23

. Üstelik bu kesim, hem ticari hem de siyasi hususlarda dış ülkelerle zaman zaman işbirliğine de girebilmiştir.

Acaba varlık vergisi uygulamasında azınlıkların tarihi süreç içerisindeki kendilerine sağladıkları bu avantajlarının sonucu olarak, Cumhuriyet döneminde bir"dışa vurum" var mıdır? Bu soruya evet ya da hayır demek zordur. Faik Ökte'nin çalışmasından üst kısımlardaki alıntılara bakıldığında evet demek mümkündür.

Ancak, hayır denilmesini gerektirecek yönler de vardır. Örneğin; Atatürk döneminde böyle bir sıkıntı yaşanmamıştır.

Üstelik ülke ekonomİsi 1923-1938 döneminde daha zayıftı denilebilir. Dolayısıyla, Varlık vergisi uygulamasına tarihi sebep ne olursa olsun

dönemin uygulayıcıları tarafından yapılmış tarihi bir hata olarak bakmak mümkündür.

Sonuç;

Varlık Vergisi, haksız, adilolmayan ve azınlıkları hedef alan bir vergi olarak düşünülebilir. Verginin oranı, matrahı, mükellefi ve cezası adalet ve etkinlik

ilkesinden uzaktır. Bu nedenle, böyle bir verginin uygulanması yerine daha uygun yöntemler ve uygulamalar yapılabilirdi. Ancak, bütün bunlara rağmen,

konuyu o dönemin koşullarında uygulanmış hatalı bir uygulama olarak düşünerek, Günümüzün modern Türkiye'sinde azınlık kavramının dahi ortadan

kaldırılıp bütün vatandaşların Demokratik Cumhuriyet şemsiyesindehuzurla yaşaması sağlanmalıdır.

DİPNOTLAR;

1 ÖKTE, Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, s. 217.

2 KORKMAZ, Esfender; Krizin Bilançosu: Zengin Devlet Fakir Millet, Enes Mat. Ltd. Şti., İstanbul 2004, s. 178.

3 AKTAR, Ayhan; Varlık Vergisi ve Türkleştirme Politikaları, İletişim yayınlan, İstanbul 2001, s. 135.

4 ÖKTE, Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, s. 119.

5 TOKGÖZ. Erdinç; Türkiye'nin iktisadi Gelişme Tarihi (1914-2001), İmaj Yayıncılık, Ankara 2001,s. 113.

6 AKTAR, Ayhan; Varlık Vergisi ve Türkleştirme Politikalan, İletişim yayınlan, İstanbul 2001, ss. 147-148.

7 KORKMAZ, Esfender; Krizin Bilançosu: Zengin Devlet Fakir Millet, Enes Mat. Ltd. Şti., İstanbul 2004, s. 178.

8 ÖZYÜREK, Mustafa; "Varlık Vergisi (III)", FinalISal Forum, 17.08.2000, s. 1.

9 AKTAR, Ayhan; Varlık Vergisi ve Türkleştirme Politikaları, İletişim yayınları, İstanbul 2001, s. 148.

10 ÖKTE, Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, s. 38.

11 ÖKTE, Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, ss. 34-39.

12 ÖKTE, Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, ss. 38-39 ve

http://www.dunyagazetesi.com.tr/news_disp1ay.asp?upsale_id=125070 (giriş tarihi: 09.09. 2(04).

13 ÖKTE. Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, s. 56.

14 ÖKTE. Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 1951, s. 57.

15 AKTAR. Ayhan; Varlık Vergisi ve Türkleştirme Politikalan, İletişim yayınları, İstanbul 200 L. s. 164.

16 COŞAR. Nevin; " Varlık Vergisi Konusundaki Yolsuzluk Söylentileri". S.B.F. Dergisi. Cilt: 58 Sayı: 2 Yıl: 2003, s. 3

17 http://mitglied.lycos.de/goezeleI53/Varlik_Vergisi/body_varlik_vergisi.htm? (giriş tarihi: 09.09.2(04).

18 ÖKTE, Faik; Varlık Vergisi Faciası, Nebioğlu Yayınevi, İstanbul 195 ı. s. 20.

19 http://www.dunyagazetesi.com.tr/news_display.nsp?upsale_id=123923 (giriş tarihi: 09.09.2(04).

20 KARLUK, Rıdvan; Türkiye Ekonomisi, Beta yayınları, İslanbul 1996, s. 61 ı.

21 YALÇIN, Soner; Efendi Beyaz Türklerin Büyük Sırn, Doğan Kitap, İstanbul 2004, ss. 228,339.

22 TABAKOGLU. Ahmet; Türk İktisat Tarihi, Dergah Yayınları. İstanbul 1994, s. 187.

23 ÇAKIR, Coşkun; Tanzimat Dönemi Osmanlı Maliyesi, Küre yayınları, İstanbul 200 L, ss. 1\7-S8, ı S6.

Varlık Vergisine Bir Bakış

Ekler: Varlık Vergisi Kanunu

T. C. BAŞ VEKALET

Neşriyat ve Müdevvenat Dairesi Müdürlüğü

VARLIK VERGİSİ HAKKINDA KANUN

Kanun No.: 4305

Kabul tarihi: II-II-1942

Neşri tarihi: 12-11-1942-5255

TAED 27. 2005: 325-339

A.Ü. Türkiyat Araştırmaları Enstitüsü Dergisi Sayı

27 Erzurum 2005

Prof. Dr. Şinasi Tekin Özel Sayısı

1. VERGİNİN MEVZUU

Madde 1-Servet ve kazanç sahiplerinin servetleri ve fevkaHide kazançları üzerinden 'alınmak ve bir defaya mahsus olmak üzere «Varlık

Vergisi» adiyle bir mükellefiyet tesis edilmiştir.

Madde 2-Varlık Vergisi aşağıda yazılı zürnrelere dahilolan hakiki ve hükmi şahıslardan alınır:

A) 2395 ve 2728 sayılı kanunlarla ek ve tadilleri, mucibince mükellef bulunanlar;

B) Büyük çiftçiler (Büyük çiftçiden maksat, işinin idaresine ve vüsatine hale! getirmeksizin bu mükellefiyeti ifa edebilecekleri bu kanunla yazılı komisyonlarca tespit edilenlerdir);

C) Uhdelerinde bulunan binaların ve hisseli hissedarlarının hisselerine düşen bir yıllık gayrisafi iradı yekunu 2.500 liradan ve arsalarının vergide mukayyet

kıymetleri 5.000 liradan yukarı bulunan ve bu miktarların tenzilinden sonra mütebaki irat ve kıymetlerle bu vergiyi verebileceği komisyonlarca

kararlaştırılanlar;

D) 1939 senesindenberi 2395 veya 2728 kanunlar mucibince vergiye tabi bir iş ve teşebbüsle uğraştığı halde bu kanunun neşri tarihinde işini

terk, devir veya tasfiye etmiş bulunanlar;

E) Meslekleri tacir, komisyoncu, tellal veya simsar olmadığı halde 1939 senesindenberi, velev bir defaya münhasır olsa bile, ticari muamelelere

tavassut ederek komisyon veyahut tavassut mukabili olarak, her ne nam ile olursa olsun, para veya ayniyat almış olanlar;

Madde 3-İkinci maddede yazılı mükellefiyet zümrelerinden iki veya daha ziyadesine dahilolanlar bu zümrelerin her birinde ayrı ayrı mükellef tutulurlar.

Umumi, mülhak ve hususi bütçelerle belediye bütçelerinden ve 3659 numaralı kanuna tabi müesseselerden tahsisat, maaş ve ücret alanlarla kadroya

müsteniden yevmiye ile istihdam edilenler, yalnız bu maaş, tahsisat, ücret ve yevmiyelerinden dolayı ikinci maddenin A fıkrasındaki mükellefiyete tabi değildirler.

Madde 4-1837 sayılı Bina vergisi Kanununun 3 üncü ve 1833 sayılı Arazi Vergisi Kanununun 2 inci maddesinde sayılı bina ve arsa sahipleri, ikinci maddenin

(C) fıkrasında yazılı mükellefiyetten muaf tutulur.

Madde 5-Vergi, hakiki ve hükmi şahıslar namlarına tarholunur ve eshamlı ve eshamsız şirketlerde hisseye bakılmaksızın şirketlerin menkul ve gayrimenkul varlığının tamamı üzerinden alınır.

2. VERGİNİN MİKTARI

Madde 6-Yedinci maddede yazılı komisyonlar, ikinci maddede yazılı mükelleflerin mükellefiyet derecelerini, her mükellef namına 1941 yılında ve ticaretini terk, devir veya tasfiye etmiş olanlar için terk, devir veya tasfiyeye tekaddüm eden son yılda tarh edilmiş veya tahakkuk ettirilmiş vergi miktarlarını, çiftçilerde mükellefin zirai vaziyetini ve gayri menkul sahiplerinin de irat ve vergi kıymeti miktarlarını gözden geçirmekle beraber bunlarla mukayyet olmaksızın edinecekleri kanaate göre takdir ve tespit ederler. Ancak 2385 sayılı kanunun Ilinci maddesi hükmü dairesinde kazanç beyannamelerine bilanço raptetmek mecburiyetinde bulunan anonim, komandit, limited ve sermayesi üzerinden kazanç dağıtan kooperatif şirketlerin vergileri, 1941 takvim yılına veya ticari yılına ve ticaret hanelerini terk, devir ve tasfiye etmiş olanlarda terk, devir ve tasfiyeye takaddüm eden son seneye ait safi kazancının

yüzde ellisinden aşağı ve anonim şirketlerde yüzde yetmişinden yukarı olamaz.

İkinci Maddenin (B) fıkrasında yazılı çiftçilerin mükellefiyetIeri de varlıklarının yüzde beşi ni geçemez.

3. VERGİNİN TARHI

Madde 7-İkinci Maddede yazılı servet ve kazanç sahiplerinin mükellefiyet derecelerini tesbit etmek üzere her vilayet ve kaza merkezinde

mahallin en büyük mülkiye memurunun reisliği altında en büyük mal memurundan ve ticaret odaları ile belediyelerce kendi azaları arasından seçilecek ikişer azadan müteşekkil bir ve icabına göre müteaddit komisyon kurulur. Ticaret odası bulunmayan yerlerde, bu odanın seçeceği azalar yerine belediyece,

hariçten ticaret ve ziraattan anlıyanlar arasından ) daki iki aza seçilir.

En büyük mülkiye ve maliye memurları bu komisyonlarda bizzat bulunmakla mükelleftirler. Ancak birden fazla komisyon kurulan yerlerde tensip edecekleri

memurları tevkil edebilirler ve kendileri de icabına göre istedikleri komisyonlarda bulunabilirler.

Komisyonların,büyük çiftçileri tesbit için yapacağı toplantılarda ticaret odası yerine ziraat odalarınca kendi azaları arasından ve bulunmayan yerlerde belediyelerce hariçten ve ziraatten anlayanlar arasından seçilecek iki aza komisyona iştirak eder.

Komisyon kararları ekseriyetle verilir, bireylerde müsavat halinde reisin bulunduğu taraf tercih edilir.

Madde 8- Komisyonlar, şirketlerin mükellefiyetlerini tespit ettikleri sırada şeriklerin de servetleri derecesini ve fevkalade kazançlarını araştırarak bunlarında mükellefiyetlerini takdir ederler.

Madde 9-Komisyonlar, muhtelif zümrelerin mükellefiyet derecelerini tesbit işini on beş gün içinde intaç ile mükelleftirler. Bu müddet zarfında işini

bitiremeyen komisyonların memur olmıyan azası değiştirilerek yerlerine son mebus intihabında müntehibisani olanlar arasından belediye reisIerince seçilecek dörder zat alınmak suretiyle komisyonların azası tamamlanır.

Madde 10-Mükelleflerin tesbiti sırasında komisyonlarca unutulmuş olanların isimleri komisyonların dağıtılmasından itibaren en geç iki ay içinde varidat

dairelerince tespit olunarak 7 nci madde hükmü dairesinde yeniden teşkil edilecek komisyonlara bildirilir. Komisyonlar azami on beş gün içinde bu mükelleflerin vergi miktarlarını kararlaştırmaya mecburdurlar.

Madde 13-Kollektif ve Komandit şirketlere ait vergilerin icabı halinde ortakların ve komanditlerin şahsi mallarından istifası hususunda da Tahsili Emval

Kanunu hükümleri tatbik olunmakla beraber ortak ve komanditler çalışma mecburiyetine de tabi tutulabilirler ve on ikinci maddenin ikinci fıkrası hükmü bunlar hakkında da tatbik olunur.

Bu madde ile on ikinci maddede yazılı karar ve muameleler kaı'i olup bunlara karşı idari ve adli kaza mercilerine dava açılamaz.

5. TEMİNAT

Madde 14-Varlık Vergisiyle mükellef tutulanların ikametgahıarında, gerek kendilerine ve gerek karı veya kocalarına veya kendileriyle birlikte oturan usul ve füruu ile kardeşlerine ait dükkan, mağaza depo, ambarı fabrika ve imalathanelerde veya bunlara benzer yerlerde bulunan bütün menkul mallarla tapuda veya vergide bunlardan herhangı biri namına kayıtlı olan gayrimenkul mallar bu kanun mucibine alınacak vergi zamların kanuni teminatı hükmünde olup bu malların satılmasında da Tahsili Emval Kanunu hükümleri tatbik olunur. Verginin teminatını teşkil eden bu mallardan mükellefin kendisine veya karı ve kocasına ait olanlar hariç olmak üzere diğer mallar üzerine komisyonlarca verginin takdir ve tesbiti tarihinden itibaren bir sene zarfında ayrıca haciz konmadığı takdirde bu mallar üzerindeki teminat hükmü sona erer.

Mükelleflerin zilyedliği altında veya yukarda yazılı mahallerde bulunan menkul mallara mütealk satış temlik ve rehin iddiaları muteber sayılmaz

ve bu nevi mallar hakkında dermeyan olunacak istihkak iddiaları dinlenemez.

Bu kanunun neşrinden mukaddem başlamış olan ve bir i13ama veya bu hüküm ve kuvvette noterlikçe tanzim edilmiş mukaddem tarihli resmi bir senede

müstenid olmıyarak yapılmış bulunan takip neticesinde İCra dairelerince konulmuş olan ihtiyati ve İcrai hacizler bu teminat hükmüne halei vermez.

Bu hacizler ancak vergi alacağının tahsilinden sonra bir bakıye kaldığı takdirde bu kısım hakkında infaz olunur.

Gayrimenkullerin satışında bunların Varlık Vergisi mükellefiyeti ile ilişiği olmadığı alakalı varidat dairesince tasdik edilmedikçe tapu daireleri tescil yapamaz.

Yapılan tesciller hükümsüz sayılır.

A.Ü. Türkiyat Araştırmaları Enstitüsü Dergisi Sayı

27 Erzurum 2005 339

Prof. Dr. Şinasi

Tekin Özel Sayısı

6. MÜRURUZAMAN

Madde 15-9 ve LO uncu maddelerde yazılı müddet ve şartlar içinde tarh edilmeyen vergiler, bu müddetler geçtikten sonra yeniden tarh ve tahsil edilemez.

Bu kanun mucibince tahakkuk ettirilmiş olan vergiler 1943 mali yılından itibaren beş yıl sonra tahsilolunamaz. Verginin tahsili için yapılacak her nevi takip

muameleleri, müruru zamanı keser.

7. MERİYET MADDELERİ

Madde 16-Bu kanun Neşri tarihinden muteberdir.

Madde 17-Bu kanunun hükümlerini yürütrneğe İcra Vekilleri Heyeti memurdur.

11/11 (Teşrinisani)/1942

(Aslına Uygundur)

***

Hiç yorum yok:

Yorum Gönder