Yazan;

Muhittin Ziya Gözler

11 Mart 2018

S.L.Montgomery ’’ Küresel Enerjiye Yön Veren Güçler’ ’ adlı eserinde dünya enerji görünümünü anlatırken enerjinin önemi ve niçin bugünkü durumda bulunduğunu açıkça ortaya koymaktadır. Birkaç alıntıyla yazarın görüşlerini açıklayalım: ’’… ABD ve Rusya’nın başkanlarını neredeyse ilah gibi görsek de kullandıkları gücün eninde sonunda enerji ile ilgili meselelere gelip dayandığına şüphe yoktur.

Ekonomik canlılığın, askeri anlamda hazırlığın ve ulusal güvenliğin temelinde enerji gerçekleri yatar... Örneğin Washington D.C.’deki ABD Enerji Bakanlığı’na bağlı olan Enerji Bilgi Dairesi (EIA) ve Paris’te bulunan OECD’ye bağlı bir bilgilendirmeci kuruluş olan Uluslararası Enerji Ajansı (IEA), isimlerinin kısaltmasında yaşanan karışıklıklardan ötürü birbirlerini çileden çıkarsalar da günümüzün küresel enerji sahnesinin ne şekilde yorumlanacağı konusunda ortaktırlar. British Petroleum (BP), Dünya Gözlem Enstitüsü ve Dünya Enerji Konseyi gibi birbirinden çok farklı kurumların raporları da farklı değildir…

Batı tarafından yirminci yüzyılın yarısının büyük kısmı boyunca uygulanan ilk yaklaşım, petrol ülkelerinin politikalarına müdahaleyi içeriyordu ve (deyim yerindeyse) genel olarak karışık sonuçlar doğurdu…

Her şeyden önce, ABD ilk taktiği seçmiştir. ’’ Petrol için Kan ’’, çok basit bir yorum olabilir ama Amerika’nın Orta Doğu’daki uzun vadeli askeri varlığının kısmen kendisi, Müttefikleri ve Küresel Ekonomi için petrol akışının sürekliliğini korumayı amaçladığına şüphe yoktur… '' Fosil yakıtlar dünyamızı tamamen olmasa da baskın olarak, küresel olarak ve kuşku götürmez biçimde yönetiyor. Petrol, gaz ve kömür sadece vazgeçilmez olmakla kalmayacak, yaygınlaşacak.’’

DÜNYA ENERJİ GÖRÜNÜMÜ

EIA’ nın 2012-2040 yılları arasında dünya birincil enerji tüketimi hakkındaki öngörüsüne göre; 2016’da 13.276 mtep olan tüketim, 2020’de 14.467 mtep, 2030’da 16.445 mtep ve 2040’da da 19.600 mtep’e yükselecektir. 2016 yılında dünya birincil enerji tüketiminin kaynaklara göre dağılım şöyledir: Petrol %33,3 (4418,2 mtep), Kömür %28,1 (3732 mtep) Doğalgaz %24,1 (3204,1 mtep), Hidrolik %6,9 (910,2 mtep), Nükleer %4,4 (592,1 mtep), Yenilenebilir %3,2 (419,6 mtep) dir.

2040 yılında bu kaynakların oranları ise Petrol’de % 30, Kömür’de % 22, Doğalgaz’da % 26, Yenilenebilir %16, Nükleer’de de % 6 olacaktır (EIA’ nın 2050 yılı için öngördüğü senaryoya göre fosil kaynakların kullanımı % 76, nükleer % 4,8, yenilenebilir kaynakların kullanımı da % 19 olacaktır). 2040 yılına kadar dünya nüfusunda 2 milyar dolayında bir artış gerçekleşeceği ve dünya ekonomisinde de %3,5’lik reel bir büyüme olacağı tahmin edilmektedir.

İşte bu iki unsur dikkate alındığında dünya enerji talebi mevcut senaryolar çerçevesinde %1,5, yeni politikalar senaryosuna göre %1,1 ve 450 ppm senaryosuna göre de %0,6 oranında artış gösterecektir. 2016 yılında birincil enerji tüketiminde Çin 3.053 mtep ile ilk sıradadır. Çin’i takip eden dört ülke ABD 2272,7 mtep, Hindistan 723,9 mtep, Rusya 673,9 mtep ve Japonya 445,3 mtep (BP-2016). 1990 yılında 8.770 mtep olan birincil enerji kullanımı 2016 yılında %51,4 oranında artarak 13.276,3 mtep’e yükselmiştir. 2040 yılında fosil kaynaklarının %78’ini kullanacak olan dünyanın bugünkü rezervlerinin durumuna da kısaca bir göz atalım (BP-2016). Yeni rezervler ortaya çıktıkça bu rezervler ve ömürleri artacaktır.

PETROL: DÜNYA REZERVİ 240,7 MİLYAR TON, YILLIK ÜRETİM 4.382 MİLYON TON. BU REZERVİN %47,7’Sİ ORTADOĞU’DA, %19,2’Sİ ORTA-GÜNEY AMERİKA’DA, %13,3’Ü K.AMERİKA’DA, %9,5’İ AVRUPA-ASYA’DA, % 7,5’İ AFRİKA’DA, %2,8’İ ASYA-PASİFİK’TE BULUNMAKTADIR. 50-56 YILLIK PETROL REZERVİ KALMIŞTIR.

DOĞALGAZ: DÜNYA REZERVİ 186,6 TRİLYON m3, YILLIK ÜRETİM 3.551 MİLYAR m3. BU REZERVİN %42,5’İ ORTADOĞU’DA, %30,4’Ü AVRUPA-ASYA, %9,4’Ü ASYA-PASİFİK, %7,6’SI AFRİKA’DA, %6’SI K.AMERİKA’DA, %4,1’İ O.G. AMERİKA’DA BULUNMAKTADIR. 50-55 YILLIK DOĞALGAZ REZERVİ KALMIŞTIR.

KÖMÜR: DÜNYA KÖMÜR REZERVİ 1.139.331.000.000 TON (816.214 MİLYON TON TAŞKÖMÜRÜ+323.117 MİLYON TON LİNYİT). YILLIK ÜRETİM TOPLAM YAKLAŞIK 7 MİLYAR TONDUR. 120 YILLIK KÖMÜR REZERVİ KALMIŞTIR.

URANYUM: DÜNYA URANYUM REZERVİ 5.718.400 TON. YILLIK ÜRETİM YAKLAŞIK 63.000 TON. 90 YILLIK URANYUM REZERVİ KALMIŞTIR.

TORYUM: DÜNYA TORYUM REZERVİ 6.355.000 TONDUR.

Ülkeler arasındaki enerji talebi her yıl değişik oranlarda olmakla birlikte sürekli artmaktadır. Bu talebi karşılamak için de tüm ülkelerin enerji yatırımlarında ve kaynak aramalarında her yıl ciddi şekilde artış görülmektedir. EIA verilerine göre enerji sektörüne 2015 ile 2040 yılları arasında küresel ölçekte üçte ikisi OECD dışı ülkelerde olmak üzere toplam 68,2 trilyon dolar yatırım yapılacağı tahmin edilmektedir. Yatırımların, 21,8 trilyon dolar’ının enerji verimliliği sektörüne, 19,7 trilyon dolar’ının elektrik sektörüne, 15,4 trilyon dolar’ının petrol sektörüne, 9,9 trilyon dolar’ının gaz sektörüne ve 1,4 trilyon dolar’ının kömür sektörüne yapılması planlanmaktadır.

Bu arada 1850 öncesi Atmosferde insanlardan kaynaklanan sera gazları miktarı (CO2) 288 ppm civarındayken bu miktar 2016 yılında 401 ppm olmuştur.

Emperyalizmin dünyanın kirlenmesine seyirci kalması ve Türkiye’de enerji yatırımlarına amansız bir karşı çıkış, anlamak mümkün değil…

Bilindiği gibi enerji kalkınmanın diğer bir ifadeyle ekonomik gelişmenin en önemli unsurlarından biridir. Elektrik enerjisi ise, teknolojinin, sanayinin, tarımın ve sosyal hayatın kısacası insanın hayat kalitesinin yükselmesinde en çok ihtiyaç duyulan bir enerjidir. Sanayinin üretimde, hizmetlerin devamlılığında ve günlük hayatta kullanılan elektrik bir ülkenin can damarlarından biridir.

Sadece gelişmekte olan ülkelerin değil dünyaya yön veren ülkelerin de vazgeçemeyeceği bir enerjidir elektrik enerjisi. Ne var ki, günümüzde dünya nüfusunun %15’i elektrik kullanamamaktadır.

Diğer taraftan dünya nüfusunun %40’a yakın kısmı da sosyal hayatlarında biyokütle enerjisini kullanarak ihtiyaçlarını gidermektedirler. 2016’da dünyada üretilen elektrik enerjisi miktarı 24.816,4 TWh olmuştur. IEA’ nın senaryosuna göre bu üretim 2020’de 27.243 TWh, 2030’da 34.766 TWh ve 2040’da da 42.511 TWh olacaktır (EIA’ nın senaryosuna göre de 2040 yılında üretim 36.454 TWh olacaktır).

Dünya elektrik üretiminde kömür % 39,2, doğalgaz % 23, petrol % 4, nükleer % 10,6, hidrolik % 16, yenilenebilir kaynaklar % 5 ve diğer kaynaklar % 2,2 oranında kullanılmaktadır. Bu oranlar yine IEA’ nın açıkladığına göre 2040 yılında kömürde % 31, doğalgazda % 24, yenilenebilir kaynaklarda % 17, hidrolikte % 16 ve nükleerde % 12 olacağı varsayılmaktadır.

ABD Elektriğinin % 33,2’sini doğalgazdan, % 31’ini kömürden ve % 19,4’ünü nükleer enerjiden,

Rusya üretiminin % 50’sini doğalgazdan,

Çin % 72,5’ini kömürden, % 23’ünü yenilenebilir kaynaklardan,

Fransa üretiminin % 72,7 oranında nükleer enerjiden,

Almanya üretiminin % 40’nı kömürden, %21,9’unu yenilenebilir kaynaklardan ve % 13,1’ini nükleer enerjiden elde etmektedirler.

Bugün için dünyada faaliyette bulunan 448 NGS mevcuttur. 57’si inşat halinde ve 164’ü de planlama aşamasında olan NGS’ lerin dikkate alınarak ülkemizde NGS’ nin santrallerin yapılmasına hız verilmelidir.

TÜRKİYE’NİN ENERJİSİ

Türkiye,1990 yılında enerji talebinde % 51,6 oranında dışa bağımlıyken bu oran 2000’de % 67,2’ye, 2007’de % 73,8’e, 2014’de ise % 75’ler seviyesine yükselmiştir. Türkiye’nin enerji politikaları incelendiğinde göze çarpan en önemli noktanın enerji üretiminde dışa bağımlılığın 1990 bu yana hızla artmakta olduğu söylemek mümkündür. 2015 yılındaki enerji tüketiminde kullanılan doğalgazı % 99’u, petrolün % 95’i ve kömürün de yaklaşık % 90’ı (taş kömür) ithal edilmiştir.

Bu rakamların bizi götürdüğü sonuç Türkiye’nin enerjide dışa bağımlı bir ülke haline geldiği ya da getirildiğidir. Burada sorulması gereken iki soru vardır. 1. Uygulanan politikalara mı yanlıştır? 2. Büyüyen Türkiye’nin kaynakları mı yetersizdir? Özellikle 1980’den sonra uygulanan politikaların yanlışlığının yanı sıra, gerçek olan bir şey varsa o da Türkiye enerji ve maden kaynakları bakımından fakir bir ülkedir. Bu sebepten ötürü ülke uzun yıllar enerjide dışa bağımlı olarak hayatına devam edecektir. Ne var ki önemli olan yerli kaynaklarını devreye alarak ve yanlış politikaları da terk ederek bu bağımlılık azaltılabilir.

2040 yılına dek ve sonrasında da fosil kaynakların kullanımına devam edileceğinden Türkiye çevre ile ilgili hassasiyetleri de dikkate alarak fosil kaynaklarla ilgili yatırımlarına devam etmesi, nükleer enerji kullanımının da giderek arttığı dikkate alındığında NGS’ in yapımına hız vermesi, yenilenebilir kaynakların kullanımında yüzde yüz artış olacağı bilindiği için de bu konudaki yatırımlara özel bir önem vermesi gerekmektedir. Kaldı ki, görüldüğü kadarıyla hazırlanan programların bu çerçevede olduğu görülmektedir. Buradaki hassasiyet programların hayata geçirilmesindeki aciliyet, kaynak ve ülke çeşitliliğine özen gösterilmemesi ve çevreye gereken sadakatin dikkate alınmadığı noktasındadır. Dünya fosil kaynakları ve nükleer enerji kullanmaya devam ederken Türkiye’nin bu yatırımları uzaktan seyretmesi herhalde düşünülemez.

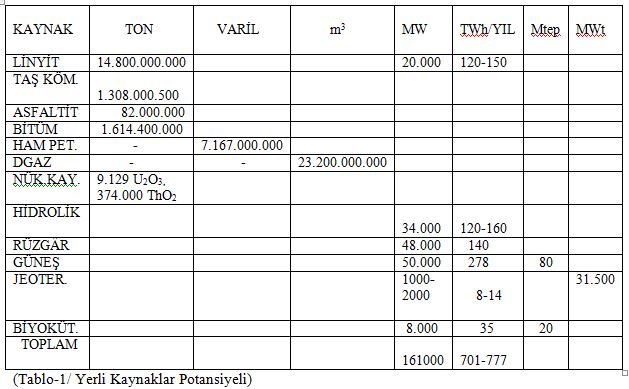

Türkiye kendi kaynaklarını dikkate alarak yatırımlarına bir öncelik vererek enerji yatırımlarına hız ve yön vermelidir. Bu cümleden olmak üzere şimdi Türkiye’nin kendi enerji kaynaklarının potansiyelini ortaya koyalım: Tablo-1’de görüldüğü gibi Türkiye’nin özkaynaklarının tamamını devreye aldığında üreteceği yıllık elektrik enerjisi miktarı 700-800 TWh civarındadır. Tüm kaynakların hayata geçmesi ise uzun yıllar alacağından politikaların bu doğrultuda belirleneceği kaçınılmaz bir sonuçtur.

Türkiye 2023 yılına kadar 400-450.000 MW Kurulu güç ve 500 TWh’lık bir üretimi hedeflemektedir. Bu hedefe ulaşması yakın görülmektedir. ETKB’nın 2014 yılı çalışmasına göre Türkiye 2023 yılına kadar 61.000 MW Kurulu güç (2018 Şubat sonu itibariyle kurulu güç 40.000 MW) ve 109,4 TWh üretimi yenilenebilir kaynaklarından sağlayacaktır. Geriye kalan 40.000 MW’lık Kurulu güç ise doğalgaz ve kömürden kolaylıkla karşılanacaktır.

Türkiye’nin enerji kaynaklarına ödediği dövizin 45-50 milyar dolar civarında olduğu unutulmamalıdır. Burada politikalar incelenirken bir de şu soruyu sormak gerekir sanırım. 2000 yılına dek ithal kömüre dayalı elektrik santrali olmayan Türkiye’de Aralık 2017 itibariyle 8.739,9 MW gücünde ve üretimin de yaklaşık % 17,4’ünü karşılayan 11 adet ithal kömüre dayalı elektrik santrali bulunmaktadır.

Aradan geçen 17 yıllık zamanda yerli kömürlerimiz bulundukları yerlerde gün yüzüne çıkacağı zamanı beklemektedir. Yeni rezervler bulmak önemlidir. Daha da önemlisi bulunmuş ya da yeni bulunan kaynakların milletin hizmetine sunulmasıdır.

2015 itibariyle Türkiye doğalgaz ithalatında dünyada 5.

Petrolde 13. Kömürde 8. ve Petrol kokunda 4. dür.

2017 yılında Türkiye

25.766.549 ton ham petrol,

55.249.790.000 m3 doğalgaz ve

2016 yılında

36,2 milyon ton kömür ithal etmiştir.

Türkiye’nin 2016 yılındaki Birincil Enerji tüketimi 137,9 mtep’dir.

Birincil Enerji tüketimi içinde Petrolün payı %31 (41,2 mtep),

Doğalgazın payı %28 (37,9 mtep),

Kömürün payı %28 (38,4 mtep)

Hidroliğin payı %5 (15,2 mtep) ve Yenilenebilir kaynakların payı da %8 (5,2 mtep).

Görüldüğü gibi birincil enerji tüketiminde fosil kaynakların payı % 87, yenilenebilir kaynakların payı da % 13’tür.

Hükümet programları dikkatle okunduğunda; 1965’de kendi kaynaklarını kullanma ilkesi ile başlayan enerji yatırımları önerileri, 1983’de fertlere ve fertlerin meydana getirdiği kuruluşlara, yani özel sektöre verileceği, 1993-1997 arasında yap-işlet-devret modeli ile (daha önceki yıllarda başlamıştı) elektrik enerjisi tesislerinin yapılacağı ve enerji dağıtımının özelleştirileceği, 2003-2014 arasında ise Türkiye’nin bir Enerji Köprüsü haline geleceği, enerjide dışa bağımlılığın % 74’lere yükseldiği, yenilenebilir enerji kaynakları ve NS’lere önem verileceği yazılıdır.

Türkiye’nin 1960 yılında kurulu gücü 1272,4 MW, üretimi 2815 GWh’tir.1965-1980 arasındaki toplam kurulu gücü 1491 MW’ tan 5118,7 MW’a ve üretimi de 4953 GWh’ten 23.275,4 GWh’e yükselmiştir.1980 sonrası, ihracata dayalı yeni iktisadi politikalarla bütünleşen Türkiye’de devlet her alanda olduğu gibi enerjide de yatırımlardan vazgeçemeye başlamıştır. 1990 yılında kurulu güç 16.317,6MW, üretim de 57.543 GWh olarak gerçekleşmiştir. Cumhuriyetin 75. Yılında kurulu güç 23.352 MW, üretim 111.000 GWh’a, 2003 yılında kurulu güç 35.587 MW’a, üretim de 140.581 GWh’a yükselmiştir. 2017 sonu itibariyle Türkiye’nin elektrik enerjisi kurulu gücü 85.200 MW, üretimi de 295.500 GWh’tir. 2003-2017 arasında kurulu güç % 139 artarken üretim %110 civarında artış göstermiştir. Bu oranlar 1990-2002 arasında da hemen hemen aynıdır. Kurulu güç % %118, üretim de %144 civarında olmuştur. Türkiye 2017 yılı sonunda mevcut 5021 santralde 85.200 MW Kurulu güce ve 295,5 TWh elektrik enerjisi üretimine erişmiştir. Kurulu gücün % 55’i fosil kaynaklar, % 45’i yenilenebilir kaynaklardır (% 32 hidrolik, %13 diğer yenilenebilir kaynaklar). Türkiye’de yapılan tüm yatırımlara rağmen 2016 yılında kişi başına düşen elektrik tüketimi miktarı 3.429 kWh’tir. Bu miktar, 2023’te 5.500-6.000 kWh ve 2040’ta 8.000 kWh olarak planlanmaktadır.

ETKB’nı Bakanlığının 2018 bütçesini sunarken enerji konusundaki hedeflerinin şunlar olduğunu dile getirmiştir:

’’Birincil enerji kaynakları açısından Ülkemizin dışa bağımlılığının “coğrafyamızın kaderi” olarak değerlendirilmesi yerine ekonomimizin sürdürülebilir şekilde büyümesi için gerekli en temel ihtiyaçlardan biri olan kesintisiz, kaliteli, çevreye uyumlu ve rekabetçi enerji arzı için gerekli tedbirlerin alınması önem taşımaktadır. Bu doğrultuda, arz güvenliğinin sağlanması kapsamında rol ve sorumlulukların paylaştırıldığı, yerli kaynakların önceliklendirildiği, uluslararası işbirliklerinin güçlendirildiği proaktif stratejilerle birlikte arz güvenliğini güçlendirecek uygulamalar devreye alınacaktır. Bu bağlamda, birincil enerji kaynakları açısından Ülkemizin dışa bağımlılığının azaltılması ve arz güvenliğinin tahkiminin sağlanması kapsamında; kaynak ve güzergâh çeşitlendirmesi, sondajlı ve sismik arama faaliyetleri, enerji altyapısının güçlendirilmesi, enerji verimliliğinin önceliklendirilmesi ile çevre ve sürdürülebilirlik alanlarında hedefler belirlenmiştir. Kaynak ve güzergâh çeşitlendirmesi çalışmaları açısından belirlenmiş hedeflerimiz; Hem rüzgâr, hem de güneş enerjisinde 10 yıl içerisinde her bir kaynak için sisteme ilave 10’ar bin MW kapasite eklenecektir. Hidroelektrik enerjide 34.000 MW, jeotermal enerjide 1.500 MW, biyokütle enerjisinde ise 1.000 MW kurulu güç değerlerine ulaşılacaktır. Akkuyu ve Sinop Nükleer santrallerinin işletmeye alınması ile birlikte Ülkemizin elektrik enerjisi üretiminin en az %10’unun nükleer santrallerden karşılanması sağlanacaktır. Potansiyeli yüksek olan büyük kömür havzaları yatırıma açılacak ve bu sahaların elektrik üretim yatırımlarına açılması kapsamında her saha için uygun olan yatırım ve finansman modelinin geliştirilmesi sağlanacaktır. Doğal gaz ithalatında yeni kaynak ülkeler ve güzergâhlar ilave edilerek kaynak, ülke ve güzergâh çeşitlendirmesi sağlanacaktır. 2018 yılı sonuna kadar Trans Anadolu Doğal Gaz Boru Hattı Sistemi’nin (TANAP) ve 2020 yılında ise Türk Akım Doğal Gaz Boru Hattı Sistemi’nin Türkiye’ye gaz arz edebilecek şekilde işletmeye alınması sağlanacaktır. 2017 yılı sonuna kadar ikinci FSRU terminali Hatay-Dörtyol’da tesis edilecektir. Ayrıca, Marmara Bölgesi’nde üçüncü bir FSRU terminali devreye alınacaktır. Sisteme günlük doğal gaz basma kapasitesi 400 milyon metreküpün üzerine çıkartılarak sadece iç piyasa için değil, bölge coğrafyası için de önemli bir arz kapasitesi oluşturacak altyapı hazırlanacaktır. Yeni arz kaynaklarının ortaya çıkarılması ve mevcut rezervlerimizin geliştirilmesi doğrultusunda Karada ve denizde petrol ve doğal gaz arama ve üretim faaliyetleri artırılacaktır.’’

Görüldüğü gibi son yıllarda uygulanan politikalar sonrası enerji yatırımlarında önemli bir sıçrama yapılamamıştır. Yıllık ortalama % 5’lik artışlar ülkemizin özellikle dünyanın en büyük 10 ekonomisi arasına girme konusundaki hayallerinin gerçekleşmesinin önünde büyük bir engeldir.

Türkiye 2016 yılında Birincil enerji üretiminde 38 mtep ile 19. sırada, toplam enerji tüketiminde 137,9 mtep ile 17.sırada ve 274 TWh elektrik enerjisi üretimi ile (2017’de 295,5 TWh) 17.sırada yer almaktadır.

(Dünya ekonomik sıralanmasında da 17.sırada bulunmaktayız).

Bu sıçrama, yerli ve yenilenebilir kaynakların tamamının ve de NS’lerin devreye girmesiyle olabilir. Burada önemli olan bugüne dek sürdürülen enerji politikalarını artık değiştirerek dışa bağımlı gereksiz kaynakları terk etmek, doğalgazın (özellikle bir terminal durumuna gelecek) ülke üzerinden geçmesinde aktif rol oynayarak doğalgaz piyasasına hâkim politikalar geliştirmek, kadim topraklar üzerindeki petrol ve doğalgaz haklarımızın alınması konusunda dikkatli politikalar izlemek, şeyl gaz ve şeyl oil aramalarına özel bir önem vermek, Doğu Akdeniz’de coğrafi ve jeolojik haklarımızdan doğan doğalgaz aramalarını sürdürmek olmalıdır.

Açıkçası doğalgaz ve petrolü ucuza almak, yerli ve yenilenebilir enerji kaynaklarla enerji hayatımıza yön verilmesi konusunun daha da geliştirilerek enerji kaynakları konusunda mümkün olduğunca dışa bağımlılığın azaltılması gerekmektedir. Diğer taraftan Türkiye 2023 ve ötesinde yıllık % 5-7 arasında bir elektrik enerjisi artışı öngörüyorsa yıllık 10-15 milyar dolarlık bir yatırım yapmak mecburiyetindedir. Aslında üreten, fabrikalarını satan değil yeni fabrikalar kuran, tarım ve hayvancılıkta kendine yetmesinin ötesinde dünyayı bile besleyen, bilim ve teknolojide çağa uygun araştırmalar yapan bir Türkiye için bugünkü enerji politikaları ve yatırımları yeterli değildir. İşte bu hakikatlerden dolayıdır ki, ülke yönetiminde bulunanların yönetim ve kalkınma felsefelerini değiştirmeleri gerekmektedir.

Enerji ve Madencilikte işte bunları hayata geçirmek için önce tüm yönetenlerin Milliyetçi olmaları, bilahare Milli Politikalar izlemeleri gerekir.

RÜZGAR SANTRALLERİ;

ÇİN’in Rüzgâr Santrallerinde kurulu gücü 168.732 MW,

ABD’nin 82.184 MW,

Hindistan’ın 28.700 MW,

BREZİLYA’nın 10.740 MW,

TÜRKİYE’nin Şubat sonu itibariyle 6.523,6 MW’tır.

GÜNEŞ ENERJİSİ KURULU GÜC'Ü

Güneş Enerjisinde

ÇİN’in kurulu gücü 102.470 MW,

JAPONYA’nın 42.750 MW,

ALMANYA’nın 42.710 MW,

GÜNEY KORE’nin 4.350 MW,

Şubat sonu itibariyle Türkiye’nin 3.942,1 MW’tır.

Sonuç olarak, IEA’nın senaryosuna göre 2013-2040 arasında mevcut politikalar çerçevesinde enerji kaynaklarının kullanımında kömürde % 43, petrolde % 26,8, doğalgazda % 58,9, nükleerde % 60,4 ve yenilenebilir kaynaklarda % 62,6 oranında artış olacağı dikkate alınarak, Türkiye’nin enerji yatırımlarında ve kullanımında daha etkili ve milli politikalar izlemesi ve 2023 yılında 100-110.000 MW kurulu güç ve 450-500 TWh elektrik üretimi ve daha sonra dünyanın ilk 10 ekonomisi arasına girebilmesi için:

1. Bürokraside ve bürokratlarda daha açık bir ifadeyle Devlette enerjide dışa bağımlı olmaktan kurtulmak ana fikri hâkim olmalıdır.

2. Arz güvenliğinin sağlanması, enerji verimliliğinin artırılması ve tasarruf fikrinin toplumda yaygın hale getirilmesi şarttır.

3. Yerli kaynaklara ve özellikle de yenilenebilir kaynaklara gereken hız, önem ve özenin yanı sıra yatırımlarda gereken kolaylıklar gösterilmelidir (her yıl 1000 MW’lık bir rüzgâr enerjisi yatırımı ancak 30 yıl sonra elde etmemiz gereken güce ulaşabilir. Karada ve denizde rüzgâr enerjisine özel bir önem verilmelidir),

4. NGS’ nin yapımının hızlandırılması. Yeni nesil NGS’ nin kurulmasına dikkat edilmelidir.

5. Doğalgazda ülke ve kaynak çeşitlendirilmesine dikkat edilmesi ve bunun gerçekleştirilmesi, LNG konusundaki yatırımlara hız verilmesi gereklidir.

6. Doğalgaz Boru hatlarında ülkeler arasındaki siyasi gelişmeler dikkate alınarak yatırımlar en kısa zamanda bitirilmelidir.

7. Şeyl gaz ve şeyl oil aramalarına devam edilmelidir.

8. Deniz ve karada enerji kaynaklarının aranmasına hız verilmesi, gerekmektedir. Doğu Akdeniz’de MEB’de çalışmalar hızlandırılmalıdır.

Ülkemiz de bulunan maden rezervlerinin toplamı yaklaşık 70 milyar ton olup değeri 3-3,5 trilyon dolar seviyesindedir. Dünya metal maden rezervlerinin % 0,4’ü, endüstriyel ham madde rezervlerinin % 2,5’i, linyit rezervlerinin % 4’ü jeotermal potansiyelin % 0,8’i ülkemizde bulunmakta olup madenlerimizin dünya rezervleri içindeki payı ise % 0,5 civarındadır. Görüldüğü gibi bu rakamlar ülkemizin zengin maden yataklarına sahip olmadığını göstermektedir. World Mining Congress 2017’nin açıklamalarına göre, 2015 yılında dünya maden üretimi 17,5 milyar ton olup (enerji ham maddeleri dâhil), değeri 3,5 trilyon dolardır. En fazla üretim yapan ilk 5 ülke Çin, ABD, Rusya, Avustralya ve Hindistan’dır.

Türkiye, 164 ülke arasında 106 milyon ton maden üretimi ile 26.sırada,

Değer itibariyle de 22 milyar dolar ile 29. sırada yer almıştır (Bu değerlerin içinde doğal taşlar, bazı EHM mineralleri ve çimento, inşaat hammaddeleri üretimleri bulunmamaktadır). MİGEM’in bilgilerine göre de Türkiye’nin 2016 yılı tüm maden üretimi (Madenler, Doğal Taşlar ve Çimento ham maddesi dâhil) yaklaşık 770 milyon tondur.

Ülkemiz bor, mermer, feldspat, pomza, perlit, toryum, trona (tabii soda), sodyum sülfat, kaya tuzu, NTE ve linyit madenlerinin rezervleri açısından önemli potansiyele sahiptir. Bakır, kurşun, çinko, demir, kükürt, fosfat, nikel, grafit, mangan, uranyum, kobalt, titan, altın, taş kömürü gibi madenlerde az ya da yeterli sayılabilecek rezervlere sahipken ileri teknoloji minerallerinde henüz bir rezervimiz bulunmamaktadır (Bir adet otomobil üretmek için yaklaşık 5 ton maden kullanılmaktadır. 2250 kg demir, 1180 kg bakır, 435 kg kurşun, 327 kg çinko, 254 kg boksit, cevherleri ile 77 kg cam kumu ve 445 kg ham petrol kullanılmaktadır).

Türkiye’nin 2016 yılı maden ihracatı 24,6 milyon ton olup değeri 3,5 milyar dolar, ithalatı 51,5 milyon ton olup değeri 4,1 milyar dolar civarındadır. Toplamda maden ithalatı ise 10,6 milyar dolardır (altın- 2017 yılı ithalatı 370 ton olup değeri de yaklaşık 15 milyar dolardır-bakır, çelik). Diğer taraftan Türkiye kaolen ve kaolenli killer, manyezit, işlenmiş mermer ve granit, fosfat, kum, florit, barit, talk, krom ithalatı da yapmamalıdır. Bu ithal cevherlerin tümü ülkemizde yeterince bulunmaktadır.

Ülkemizin bazı madenlerinin dünya rezervleri içindeki payları maden kaynaklarımızın durumunu net bir şeklide ortaya koymaktadır. Bu sebeple kıt kaynaklarımızı verimli kullanmak için gerekli tedbirlerin alınması gereklidir. Zira maden kaynaklarımızı ham madde olarak satmak gelecek nesillere bu kaynakları bırakamamak gibi bir tehlikeyi gündeme taşımaktadır.

Bor cevherinin dünya rezervleri içindeki payı % 73,

Mermer % % 40,

Feldspat % 24,

Toryum % 32,

Linyit % 4,

Taş Kömürü % 0,001,

Demir % 0,07,

Krom % 0,04,

Bakır % 0,03,

Trona % 0,02,

Çinko % 0,05,

Boksit % 0,144.

Devletin madencilik yatırımlarından çekilmesinin faydaları yanında menfi tarafları da bulunmaktadır. Menfi olan yanı, devletin maalesef denetim yapmaktan uzak bir yapıdaki teşkilatlanması ve Meydana gelen maden kazaları ile yatırımcılarla halkın karşı karşıya bırakılmasıdır. Maden ve enerji yatırımları mı? Yoksa çevrenin korunması mı? Bu konuda devlet kadife eldiven içinde demir yumruk olma özelliğini vahşi kapitalizmin saldırganlığı karşısında gösterememekte ve sürekli geri adım atmaktadır. Faydalarına gelince: Özel sektörün yaptığı bazı yatırımlar ülkenin yüz akıdır. Beypazarı ve Kazan Trona tesisleri, Altın madenciliğinde atılan adımlar, özelleştirilen tesislerdeki üretim artışları. Diğer taraftan devletin yıllarca önce yaptığı yanlış yatırımların yapılmaması da çok önem arz etmektedir.

Örnek vermek gerekirse;

Uludağ Wolfram Tesisleri,

Menderes Perlit Tesisleri,

Mazıdağı Fosfat Tesisleri, vd.

Özel sektör Parasını hiç sokağa atar mı?

Ancak özel sektörün de arkamda iktidarın gücü var düşüncesinden hareketle tabiatı tahrip etme hakkının bulunmadığını devlet her an göstermelidir. Zeytinliklerin talan edilmesi, tabiatın korunması için mücadele edenlere karşı zor kullanılması, HES’lerin hayatı kastettiğine dikkat etmeden yapılmakta olan yatırımlar toplumu germekte ve huzursuzluğa yol açmaktadır.

İşte bu durumlarda devlet gücünü göstermelidir.

Ülkemizin önemli iki kaynağı olan Bor ve Mermerde yapılan yatırımlar her geçen gün daha iyiye gitmektedir. Burada da yapılması gereken tüm maden kaynaklarımızda olduğu gibi cevheri ham olarak değil nihai ürün olarak ihraç etmektir. Doğal taşların yaklaşık % 50’si blok olarak satılmaktadır. Bu satıştan elde edilen gelir 1,1 milyar dolardır (Toplam satış miktarı 2 milyar dolar).

26 milyon ton krom rezervimizin ham madde olarak çıkarılıp satılması bugün için bazı şirketleri memnun etmekte ve ihracatımızda da bir yer tuttuğu için de krom madenciliği çok sevimli görülmektedir. 2017 yılı krom cevheri ihracatı 1.378.525 ton olup değeri 344.256.590 milyon dolardır. Ferro krom tesislerinin kapasite artırımı ve yeni tesisler kurularak krom cevherinin heba olmasının önüne geçilebilir. Her şeyin ihracat olmadığının artık farkına varma zamanı değil midir?

Bor konusunda dikkat edilmesi gereken en önemli nokta yapılacak yatırımlarda dünyadaki bor kullanımının dikkate alınmasıdır.

Dünya BORr Tüketimi 2000 yılında 3.100.000 ton iken bu miktar

2014’de 4.300.000 ton ve

2016 yılında da 3.770.000 ton olmuştur.

Bor Üretimi 2016 yılında 2 milyon ton civarındadır (B203).

Eti’nin bor rafine ürünleri kapasitesi 2,7 milyon ton iken üretimi 1,8 milyon ton olmuştur. Giderek artan ve fakat atıl kalacak kapasiteler ileride ülke için fayda yerine zarar getirebilir.

Eti yatırımlarını dünya tüketim miktarlarını göz önünde tutarak yaptığı düşüncesinden hareketle, Eti artık başlamış olduğu nihai ürün yatırımlarına hız vermelidir.

Ülkemizden Bor Satın alarak kendi bor sanayilerini oluşturan ülkelerin bu durumuna son verilmelidir.

Yeni yatırımlar devlet özel sektör işbirliği ya da bor yataklarının bulunduğu yerdeki halkın kuracağı şirketler kanalıyla yapılabilir. Eti, 2000 yılların zarar eden kuruluşlarının yükünden kurtulduğu için yeni kanuni düzenlemelerle borda devrim yapabilir.

Dünya BOKSİT rezervi 34 milyar ton civarındadır. Bu rezervin 23 milyar tonu işletilebilir rezervdir. Ülkemizin boksit rezervi 97 milyon ton olup bunun yaklaşık 46 milyon tonu işletilebilir özelliğe sahiptir. Seydişehir Alüminyum Tesisleri tam kapasite ile çalıştığı takdirde yaklaşık 500.000 ton boksite ihtiyaç vardır. Bu potansiyel ülkemizde bulunduğu halde özellikle elektriğin pahalı olması sebebiyle üretimde ve yeni alüminyum tesislerinin kurulması gerçekleşmemektedir. Türkiye’de 4 milyar dolarlık bir ciroya sahip olan alüminyum sektörü, birincil alüminyum üretiminin dışında ekstrüzyon ürünleri, alüminyum plaka, levha, folyo, rulo ve döküm ürünleri üretmektedir. Sektörün son 10 yıl içinde % 10 büyüdüğü de unutulmamalıdır. Desteklenmesi gereken en önemli sektördür alüminyum sektörü.

Altın madenciliğinin çevreyle olan kavgasına son verilerek ülkenin altın madenciliğinin önün açılmasına özen gösterilmelidir. Türkiye’de bugün için bilinen 700 ton altının işletilmesinin yanı sıra altın arama faaliyetlerine devam edilmesi gerekmektedir. Altın madenciliğinde Kazdağ’ların, Cerattepe’nin Ekolojik dengesi yarınlar için çok önemli olduğundan buradaki tüm madencilik faaliyetlerinin çok ciddi bir denetim altında olması gerekmektedir. Bir de şu hususu açıklığa kavuşturmak gerekir. Maden aramacılığında siyanür kullanılmaz. Siyanür altın cevheri elde edilirken tesislerde kullanılır. Türkiye’de yılda 300.000 ton siyanür kullanılmakta olup, bunun sadece % 1’i altın madenciliğinde kullanılmaktadır (Günümüzde yaklaşık 800 altın ve gümüş madeninde siyanür kullanılarak altın ve gümüş üretimi yapılmaktadır).

Madencilikte bütün dünyanın kabul ettiği bir hususu bizlerin de kabul etmesi gerekmektedir. Madencilik gerekli tedbirler alınmadığı ve denetimler yapılmadığı takdirde, insana, tarıma, ormana ve yaşam alanlarına, ekosisteme, tarihi ve kültürel mirasa doğrudan zarar veren bir faaliyet alanıdır. Bu bir vakıadır. Madenin çıkarılması ile başlayan topografyayı değiştirme işlemi, zenginleştirme, üretim ve atıklar tabiatı tahrip etmekte ve kirletmektedir. Bunlar madencilik faaliyetinin tabii neticesidir. Bu bilindiği için madencilik faaliyetlerinde süreklilik arz eden bilimsel denetimlerin olması şarttır. Madenciliğin doğasında olan bu özelliğinden dolayı madenciliği kötülemek, engellemek yanlıştır. Zira sanayinin hemen her dalında insana ve çevreye zarar vardır.

Türkiye’nin Maden aramalarına önem verdiği yapılan çalışmalarda görülmektedir. Özellikle son dönemlerde bilinen havzalarda bulunan linyit yataklarının santral kurulumunda değerlendirmesi önemlidir. Türkiye’nin maden rezervleri ve her yıl ürettiği maden miktarı dünyada sanayilerinin yapısını etkileyecek tonaj ve özellikte değildir. Bu sebeple elinde bulundurduğu rezervleri gelecek nesillere de kalacak şekilde ekonomik kullanarak, yeni maden tesisleri kurarak katma değer meydana getiren yatırımlara yönelmelidir.Madenlerin tükenen kaynaklar olduğunu akıldan çıkarmadan madencilikte yapılması gerekenleri de şöyle özetleyebiliriz:

1. Madenlerin hammadde olarak satılmasının behemehâl önüne geçilmelidir. Madenlerin hammadde olarak satılmasının ülkemize hiçbir faydasının bulunmadığı artık görülmelidir.

2. Devlet, maden işletme ve tesislerin kurulmasında özel sektör ve halkı karşı karşıya bırakan bürokrasiden ve bürokratlardan bir an evvel kurtulmalıdır Özellikle krom, alüminyum, mermer, bor ve altın madenciliğine özel bir önem ve özen gösterilmelidir.

3. Uranyum, toryum aramalarına önem verilmeli ve toryumun nükleer alanlarda kullanılması konusunda üniversitelerle ve sanayi ile işbirliği yapılamalıdır.

4. Linyit rezervlerinin % 92’si 1000-3000 kcal/kg olduğu için linyit santrallerinin kurulmasında kullanılması için gerekli çalışmaların hızlandırılması gerekmektedir.

5. Maden Kanununun Orman, Mera, Zeytinciliğin Islahı, Çevre Mevzuatı ve diğer bazı kanunlarla daha uyumlu hale getirilmesi çalışmaları devlet-özel sektör iş birliği ile yapılmalıdır.

6. 106 milyar dolar güce sahip Rio Tinto, 45 milyar dolarlık BHP Billiton, 20 milyar dolarlık Anglo-Amerikan ve 13 milyar dolarlık Aluminyum of Corporation China vd. gibi dev şirketlerle boy ölçüşecek maden şirketlerimiz bulunmadığı ndan dolayı (Bundan sonrada olması çok zor görünen) Bu DÜNYA şirketleri İle Rekabete girmek için devlet madenciliğin önündeki Yasal Engelleri kaldıracak tedbirleri mutlak surette almalıdır.

Netice itibariyle;

Kömür ithalatının önlenememesi, Devletin etkin bir denetim kurması konusunun hayat geçirilmemesi, halk-devlet-özel sektör anlaşmazlığının giderilememesi, elektrik kayıp kaçakların önüne geçilememesi ve başka kurumlara gelir sağlamak konusunda halkın tepkisine rağmen konulan vergilerin devam etmesi, akaryakıtta halkın aleyhine olan ve süreklik kazanan dalgalanmalar, halkı tasarrufa yönlendirecek tedbirlerin düşünülmemesi, yenilenebilir ve yerli kaynaklarla ilgilenmesi konularında geç kalındığı bir vakıadır.

Bu ve benzeri birçok konu halka rağmen bürokrasinin istediği yolda devam etmektedir. Yönetim bunları gündemine alamamıştır. Bu ve buna benzer meselelerin ileride sıkıntı meydana getirmemesi en büyük dileğimdir.

Devletimiz uçak gemisi yapmayı düşünmekte, insansız uçak ve tank yapmayı planlamakta, yerli otomobil yapılması için çalışmalar devam etmekte, yeni havaalanları, İstanbul’da üç katlı tünel ve yeni yollar yapılması için ödenekler ayrılmaktadır. Türk Devletini yönetenlerin unutmaması gerek en önemli husus bunların yapılması için ENERJİ ve MADEN Kaynaklarına ihtiyaç vardır.

Söylemler değil İcraatların Önem kazandığı bir dünyada TÜRK Devletinin güçlü kalması için Millet tek yürek olmalıdır değil mi?

Enerji kaynaklarımızı kullanalım, maden kaynaklarımızı da boş yere heba etmeyelim ki, Yarınlarda Nesilleri ele Muhtaç etmeyelim.