BİSTECH GECİŞİ VE VARANTLARA ETKİSİ., BÖLÜM 1

1 Başkent Üniversitesi Sosyal Bilimler Enstitüsü İşletme Bölümü Dr. Öğrencisi,

Adalet HAZAR 2,

2 İrtibat Yazarı: Doç.Dr., Başkent Üniversitesi Ticari Bilimler Fakültesi Bankacılık ve Finans Bölümü Öğretim Üyesi, ahazar@baskent.edu.tr,

Şenol BABUŞCU 3

3 Doç. Dr., Başkent Üniversitesi Ticari Bilimler Fakültesi Bankacılık ve Finans Bölümü Öğretim Üyesi.

Özet;

Ülkemiz sermaye piyasaları her geçen gün küresel alandaki yeniliklere adaptasyonunu sürdürmektedir. Bu kapsamda 2014 yılı başında Borsa

İstanbul ile Nasdaq arasında yapılan bir anlaşma ile yeni bir uygulamanın adımı atılmıştır.

Bu çerçevede ilk aşamanın uygulaması 31.10.2015 tarihinde gerçekleştirilmiştir.

Bu uygulama birçok piyasa ve ürünü etkileyecek değişikler içermektedir.

Bu çalışmada ülkemiz piyasalarda yakın geçmişi olan varantlara ilişkin yeni uygulamanın özellikle yatırımcı tarafındaki etkisine ilişkin bir araştırma yapılmış ve sonuçları tartışılmıştır.

32 farklı varant yatırımcısından elde edilen görüşler, yeni uygulamanın kaldıraçlı bir ürün olan ve doğal olarak kaldıraçsız ürünlere göre daha

yüksek risk içeren varant yatırımcısının Bistech geçişinin yatırımcı açısından avantaj yaratmayacağı yönündedir. Aynı zamanda elde edilen bir diğer önemli sonucun ise varantın riskleri konusunda yatırımcının hala olması gereken seviyede bilgiye sahip olmadığı yönündedir.

Giriş;

Son yıllarda merkez bankalarının, talebi ve dolayısıyla tüketimi canlandırmak adına aldığı faiz indirim kararları nedeniyle, tasarruf sahiplerinin faiz getirilerinde azalma görülmektedir.

Küresel ekonomilerde uygulanan bu politikalar yatırımcıları, sabit getirili menkul kıymetler yerine riski yüksek finansal enstrümanlar olan türev ürünlere (derivatives) ya da yapılandırılmış ürünler (structured instruments) olarak adlandırılan, finansal ürünlere yönlendirmektedir. Bu ürünler genellikle risk iştahı yüksek yatırımcılar ya da spekülatörler tarafından tercih edilmektedir. Piyasa oyuncularının bu ürünleri tercih etme nedenlerinin başında kâr güdüsü gelmektedir. Kâr güdüsü, doğal olarak her yatırımcıda mevcuttur; fakat burada vurgulanmak istenen kısım daha fazla getiri elde edebilmek adına yapılan alım ve satım işlemleridir. Bahsedilen ürünler arasınd doğası gereği insan yaşamına benzeyen bir finansal ürün mevcuttur. Bu ürün varantlardır. Varantlar da tıpkı insanlar gibi zamana yenilirler. Doğar (ihraç), büyür (vade) ve ölürler (vade sonu).

BİST bünyesindeki en güncel değişikliklerden birisi BİSTECH geçişidir. BİSTECH geçişinin sermaye piyasası üzerinde çok yönlü etkisi olacağı beklentisi bulunmaktadır. Literatürde bu konuda yapılmış bir çalışmaya rastlanılmamıştır. Bu çerçevede çalışmanın ilk olacağı düşünülmektedir.

Bu çalışmada, bir taraftan BİSTECH geçişinin yatırımcılar üzerindeki etkisi araştırılırken diğer taraftan da varantlara gerçekleştirilen yatırımların büyük bir çoğunluğunun neden zarar ile sonuçlandığı, hem içsel hem de dışsal faktörler çerçevesinde değerlendirilmeye çalışılacaktır. Bu değerlendirme yapılırken varant yatırımcıları ile anket şeklinde gerçekleştirilen verilere de yer verilecektir. Sonuç tarafında ise, yatırımcıların varantlarda yaşayacağı kayıpları hangi yöntemler ile

minimum düzeye indirebilecekleri sorusuna yanıt aranacaktır.

Kaldıraçlı Ürün Olarak Varant

Varantlar en yalın tanımı ile menkul kıymetleştirilmiş opsiyonlardır.

İşlem kolaylığı açısından spot piyasalarda işlem görmekte ve tıpkı hisse

senetleri gibi alınıp satılabilmektedir ler. Sahip oldukları özellikler açısından ise varantlar, opsiyonlara benzemektedir. Varantları diğer finansal enstrümanlardan ayıran en belirgin özellikler ise, kaldıraç etkisi ve zaman değeri etkisidir.

Kaldıraç Etkisi

Kaldıraç etkisi sayesinde yatırımcılar, sermayelerinin belirli bir kısmı ile sınırsız kazanç imkânı bulabilirler. Yatırımcıların varantlara ilgi gösterme nedenlerinin başında, kaldıraç etkisi sayesinde düşük sermaye ile yüksek getirili yatırım yapabilmeleri imkânı gelmektedir. Kaldıraç; basit ve etkin kaldıraç olmak üzere ikiye ayrılmaktadır.

a) Basit Kaldıraç: Basit kaldıraç, dayanak varlığa doğrudan yatırım yapmaya kıyasla aynı miktarda sermaye ile ne kadar daha fazla işlem pozisyonu alınabileceğini göstermektedir. Basit kaldıraç aynı zamanda varantın dayanak varlığa ne ölçüde tepki verebildiğini ölçmek için de kullanılmaktadır.

Basit kaldıraç şu şekilde formülize edilmektedir.

Basit Kaldıraç = Dayanak Varlık Fiyatı / (Varant Fiyatı x Dönüşüm Oranı)

b) Etkin Kaldıraç: Etkin kaldıraç ise, basit kaldıracın delta ile düzeltilmiş halidir. Etkin kaldıraç, dayanak varlık fiyatındaki yüzde 1'lik değişimin, varant fiyatını yüzdesel olarak ne kadar etkileyeceğini göstermektedir ve şu şekilde formülize edilmektedir.

Etkin Kaldıraç = Basit Kaldıraç x Delta

Zaman Değeri

Zaman değeri etkisine maruz kalma, varantın en önemli özelliğidir. Vade, varantın sağladığı hakkın son bulma hâlidir. Vade sonu tarihinden sonra varantlarda işlem son bulur. Sermaye piyasası mevzuatına göre; ihraç

edilecek varantların vadesi iki aydan az, beş yıldan fazla olamaz.

Zaman değeri etkisinden dolayı vadeye kalan gün sayısı azaldıkça varant değer kaybedecektir. Özellikle vade sonlarında yatırımcının beklentisinin tersi yönünde bir gerçekleşme olur ise; varant vade içerisindeki değer kaybına göre daha hızlı bir şekilde değer kaybedecektir.

Yatırımcılar, zaman değeri etkisi ve varantın kullanım fiyatına olan uzaklığından dolayı varantın değerinin sıfırlanabileceğini unutmamalıdır.

Dolayısıyla, varant yatırımcısı bu etkilerden dolayı yatırdığı sermayenin

tamamını kaybedebilmektedir.

Vade içerisinde değeri sıfıra inen bir varant dayanak varlık fiyatlarının kullanım fiyatı yönünde hareket etmesinden dolayı yeniden değerlenebilmekte dir. Varant değeri kullanım fiyatına yaklaşsa bile vadeye kalan süre az ise, yatırımcı tarafından beklenen fiyat hareketi gerçekleşmeyebilir. Dolayısıyla vadeye kalan süre azaldıkça varant fiyatının tepkilenebilme kabiliyeti de azalacaktır.

Zaman değeri etkisinden dolayı varant çok kısa vadeli (day trade) alım ve satıma uygun finansal enstrümanlardır. Borsa İstanbul (BİST) tarafından uygulanan serbest marj kuralı nedeniyle, varant fiyatı bir gün (seans) içerisinde sınırsız şekilde hareket edebilir. Bu kural nedeniyle yatırımcı, tüm sermayesini kaybedebileceği gibi ciddi oranlarda getiri de elde edebilmektedir.

Şekil 1. Varantlarda Zaman Değeri Etkisi (Deutsche Bank X – Markets Varantlar, 2015; 5)

Şekil 1.'de yer alan varantın ihraç değerinin 1 TL olduğunu ve vadesinin 90 gün olduğunu varsayarsak, şekilde görüleceği üzere, vadeye kalan gün sayısı azaldıkça varantın değeri de azalacaktır. Vade sonu itibariyle ise dayanak varlık fiyatının kullanım fiyatına uzak olduğu durumda, varantın fiyatı sıfır olarak sonlanacaktır. Yani varant ölecektir.

Kaldıraç etkisi ve zaman değeri etkisinin haricinde varantın fiyatını etkileyen bir takım dışsal faktörler de mevcuttur. Bu faktörler: Dayanak varlığın cari fiyatındaki değişim, kullanım yani sözleşme fiyatı, faiz oranları, volatilite, nakit akımı ve işlem maliyetleridir.

BIST ve Bistech Geçiş Süreci

Borsa İstanbul A.Ş. ile NASDAQ arasında 20.01.2014 tarihinde imzalanan stratejik işbirliği anlaşması sonrasında başlatılan çalışmalar sonucunda BIST bünyesinde yer alan tüm piyasaların tek bir işlem platformu üzerinden hizmet vermesi planlanmıştır.

Bu plan doğrultusunda birleşmenin ilk aşaması olan geçiş süreci ilk

olarak 21.09.2015 tarihi olarak belirlenmiş; fakat çeşitli gecikmeler

nedeniyle 30.10.2015’de süreç tamamlanabilmiştir. 30 Kasım itibariyle

Borsa İstanbul içerisinde yer alan Pay Piyasası Nasdaq Genium INET, yani

Bistech olarak adlandırılan yeni işlem platformunun üzerine taşınmıştır.

(BIST, Pay Piyasası Bölümü, 2015; s. 1).

İlgili geçiş sonucunda piyasa işleyişine ve kurallarına ilişkin bir takım yeni düzenlemeler getirilmiş ve mevcut uygulamaların bir kısmına son verilmiştir. İlgili düzenlemeler bu çalışmanın konusu olan varantları da pek çok yönden etkilemektedir.

Yeni düzenleme çok sayıda BIST bünyesinde çok sayıda değişiklik

gerçekleştirilmiştir. Yeni uygulamaların başlıcaları: işlem saatlerinde

değişiklikler başta olmak üzere, pazar yapılanması, baz fiyat tespiti, fiyat

marjı ve limitleri, fiyat adımı, emir çeşitleri, devre kesiciliği sistemi,

pozisyon aktarımı, işlem kodlarında değişiklikler, tek seans uygulaması,

fiyat derinlik bilgisinin arttırılması piyasa yapıcılık uygulamasındaki

değişikliklerdir.

Diğer taraftan Bistech geçişi ile birlikte bazı emir türleri de uygulamadan kaldırılmıştır.

Bu çalışmada 30 Kasım 2015 tarihinde devreye giren Bistech uygulamasına geçişinin sadece varantlar üzerindeki etkisine değil, genel olarak ülke sermaye piyasası üzerindeki etkilerine de değinilmiştir.

Bu çerçevede, yeni düzenleme ile gelen değişikler çalışmanın üçüncü bölümünde ele alınırken 4. bölümde uygulamaya yer verilmiş, 32 varant yatırımcısı ile yapılan anket ve anket sonuçlarının analizi paylaşılmıştır. Son bölümde ise Bistech geçişinin yatırımcı boyutu anket sonuçlarında elde edilen veriler çerçevesinde değerlendirilmiştir.

Yeni Pazar Yapılanması

Bistech geçişi ile birlikte mevcut pazar yapısında birçok değişiklik

yaşanmıştır. Geçişten önce “Kurumsal Ürünler Pazarında” işlem gören

sermaye piyasası araçları şunlardır:

• Borsa yatırım fonları katılma belgeleri (BYF),

• Menkul kıymet yatırım ortaklıkları, gayrimenkul yatırım ortaklıkları ve girişim sermayesi yatırım ortaklıklarının payları,

• Varantlar,

• Borsa İstanbul bünyesinde işlem görecek şekilde ihraç edilen diğer

yapılandırılmış ürünler. (Babuşcu ve diğerleri, 2014; s.612).

Geçiş işleminden sonra ise pazar BIST bünyesindeki pazarlar değişmiş, Kurumsal Ürünler Pazarı ise “Kolektif Yatırım Ürünleri ve Yapılandırılmış Ürünler Pazarı” olmuştur. Aşağıdaki tabloda geçiş aşamasında oluşturulan yeni pazarlara ilişkin bilgi yer almaktadır.

Tablo 1: Bistech Geçişinden Sonra Yeni Pazar Düzenlemeleri

Geçiş öncesi uygulanan baz fiyat uygulamasının aynı şekilde devam etmesi kararlaştırılırken, baz fiyatın bir önceki seansın ağırlıklı ortalama fiyatının (AOF) en yakın fiyat adımına yuvarlanması ile belirlenmesi uygulanmasına son verilmiştir. Bunun yerine kural olarak bir önceki işlem gününün kapanış fiyatı baz fiyat olarak adlandırılmıştır. Baz fiyatın olmaması durumunda aşağıda yer alan kuralların uygulanması kararlaştırılmıştır:

• Tek fiyat işlem yöntemi ile işlem gören ürünlerde ilk fiyatın oluştuğu emir toplama aşaması sonrasında belirlenen eşleşme, baz fiyat olarak kabul edilecektir.

• Sürekli işlem gören ürünlerde ilk işlemin fiyatı baz fiyat olarak alınacaktır. Açılış seansında fiyat oluşmuş ise; oluşan fiyat, oluşmamış ise; sürekli müzayede aşamasında gerçekleşen ilk işlemin fiyatı baz fiyat olarak kabul edilecektir.

• İşlem gören rüçhan haklarında ise, ilk işlem gününün sonuna kadar baz fiyat yöntemi uygulanmayacak ve işlem gördüğü ilk günün kapanış fiyatı ertesi işlem gününün baz fiyatını oluşturacaktır.

Bir önceki işlem gününde oluşmuş baz fiyata sahip bir payda gün içerisinde herhangi bir işlem gerçekleşmemiş ise, yine ertesi işlem gününün baz fiyatı dikkate alınacaktır. Varant ve sertifikalar tarafında ise; mevcut uygulamada olduğu gibi baz fiyat uygulaması yapılmayacaktır. (BIST, Pay Piyasası Bölümü, 2015; s. 4).

Fiyat Marjı ve Limitleri

Fiyat limitlerinin belirlenmesi amacıyla baz fiyata uygulanacak olan

marjlarda da bir takım değişimler olmuştur.

Buna göre:

• Hisse senetleri ve Borsa Yatırım Fonları (BYF) için marjlar % 10'dan, % 20'ye yükseltilmiştir. (Gerekli durumlarda, bazı pay ve BYF'lere

de serbest marj uygulanabilmektedir).

• Rüçhan hakları kupon pazarı için, % 25'den, % 50'ye yükseltilmiştir.

• Varant ve sertifikalar için ise serbest marj kuralı getirilmiştir. (Mevcut uygulama)

Fiyat limitleri hesaplanırken mevcut uygulamada limitleri genişletici şekilde dışarı doğru yapılan yuvarlama işlemi geçiş sonrasında içeri doğru yapılacaktır. Üst fiyat limiti bulunurken ise; yukarı adıma yapılan yuvarlama aşağı adıma yapılacaktır. Alt fiyat limitinde ise; aşağı adıma yapılan yuvarlama yukarı adıma doğru yapılacaktır. Mevcut durumda kapanış seansı esnasında uygulanan ve sürekli müzayede bölümünde gerçekleşen son işlem fiyatı üzerine ± % 3 olarak uygulanan fiyat limitleri geçiş sonrasında da aynı şekilde geçerli olacaktır. (BIST, Pay Piyasası Bölümü, 2015; s. 4).

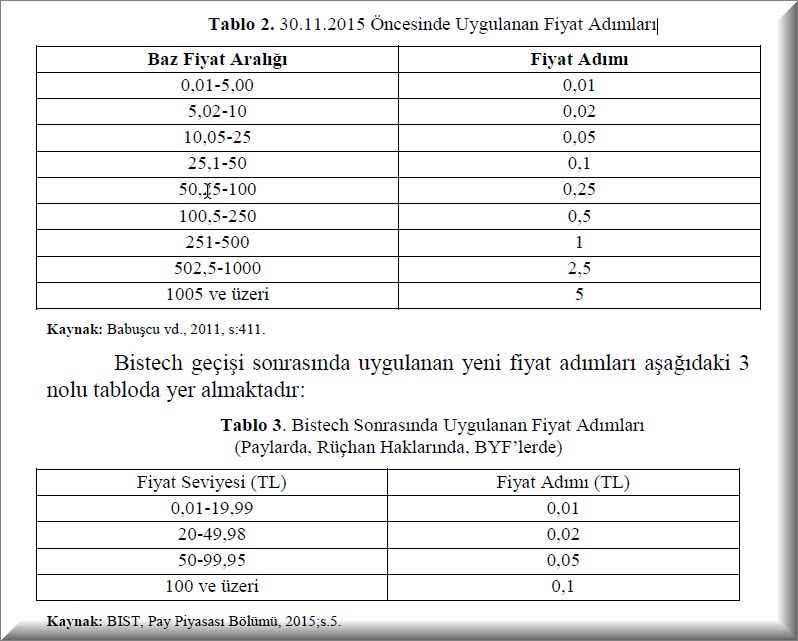

Fiyat Adımları.,

Pay piyasasında her bir hisse senedi fiyatı için bir defada gerçekleşebilecek en küçük fiyat değişimi fiyat adımı olarak adlandırılmaktadır. 30 Kasım 2015 öncesi uygulanan fiyat adımları Tablo 2.'de yer almaktadır.

Tablo 2. 30.11.2015 Öncesinde Uygulanan Fiyat Adımları

Tablo 3. Bistech Sonrasında Uygulanan Fiyat Adımları (Paylarda, Rüçhan Haklarında, BYF’lerde)

Pay piyasasında işlem gören paylar, rüçhan hakları ve BYF'ler için belirtilen yeni fiyat seviyeleri ve fiyat adımları uygulanacaktır. Varantlarda, sertifikalarda ve toptan satış işlemlerinde her fiyat seviyesi için fiyat adımı 1 kuruş olarak uygulanmaya devam edecektir.

Bistech geçişinden sonra fiyat adımı baz fiyata bağlı olmaksızın mevcut uygulamada serbest marjlı işlem sıralarında uygulandığı gibi ilgili fiyat seviyelerine göre belirlenecektir. Örnek; Kapanış fiyatı 19,98 olan bir payda, 20 TL'ye kadar fiyat adımı 1 kuruş, 20 TL'den sonra ise 2 kuruş olacaktır.

Seans içerisinde işlem fiyatının 20 TL'yi geçmesi hâlinde, bir sonraki fiyat eşiğine kadar fiyat adımı baz fiyattan ayrı olarak 2 kuruş değişecektir.

Emir Çeşitlerindeki Değişiklikler

Bistech geçişi öncesinde seanslık girilen bir emir günlük emir şekline dönüştürülememekte; fakat günlük bir emir seanslık emre dönüştürülebilmekte idi ve bu yapılırken emir önceliği korunmakta idi.

Geçiş sonrasında, bir emrin süresinin uzatılmasına da imkân sağlanacaktır.

Yeni sistemde bir emrin süresi uzatıldığında bahse konu emir önceliğini

kaybetmekte, emirin süresi kısaltıldığında ise; mevcut uygulamada olduğu

gibi önceliğini korumaktadır.

Geçiş öncesinde kullanılan emirler; normal ve özel emirler olarak ikiye ayrılmakta idi. Bu emir tipleri şunlardır:

a) Normal Emirler: Bu tip emirler, pay piyasasında işlem birimi halinde verilen, 1 lot ve katlarından oluşan emirlerdir.

Bunlar:

• Limit fiyatlı emirler,

• Kalanı iptal et emirleri (KIE),

• Özel limit fiyatlı emirler,

• Açılış fiyatlı emirler (AFE) ve

• Kapanış fiyatlı emirlerdir. (KAFE)

b) Özel Emirler: Şirket yönetim kurulunca menkul kıymet bazında belirlenen hisse sayısını aşan emirler olup bölünemez ve bütün olarak işlem görür. Özel emirlerin zaman önceliği kazanabilmesi için diğer emirlerin fiyatı ve miktarı ile aynı olması gerekmektedir.

Özel emirler kural olarak bölünemez. Özel emirler dışında kalan emir türleri şunlardır:

• Küsurat Emirler (Lot altı işlemler)

• Toptan Alış ve Satış Emirleri

• Açığa Satış Emirleridir. (Babuşcu ve diğerleri, 2011; s. 415).

Bistech geçişi sonrasında değişen emir çeşitleri şunlardır: Piyasa Emirleri (Market Order): Fiyat belirtilmeksizin sadece miktar belirtilerek iletilen emirlerdir. Karşı tarafın en iyi fiyatlı emiri ile eşleşerek gerçekleşmiş olurlar. Karşı tarafta eşleşecek herhangi bir emir olmaması durumunda otomatik olarak iptal edilirler. Tek fiyat yönteminde ise; emir toplama aşamasında girilen piyasa emirleri eşleştirme olana kadar emir defterinde bekletilmektedir. İşleme dönüşmeyen piyasa emirleri seansın sürekli işlem kısmına aktarılmaz ve otomatik olarak iptal edilir.

Piyasa emirleri, maksimum 3 milyon TL işlem limitine tabidir. İlgili tutar, en son işlem fiyatı üzerinden hesaplanmaktadır. Son işlem fiyatının olmadığı durumlarda ise; hissenin bir önceki kapanış fiyatına bakılmaktadır.

Her iki koşulun da gerçekleşmediği durumlarda, manuel olarak Borsa

tarafından girilen bir fiyat varsa o fiyat dikkate alınır.

Aksi hâlde, işlem olana kadar sistem tarafından piyasa emri girilmesine izin verilmemektedir. ( BIST, Pay Piyasası Bölümü, 2015; s. 7)

Piyasadan Limite Emirler (Market to limit order): Piyasadan limite emirler de piyasa emirleri gibi fiyatsız olarak iletilen emirlerdir. Karşı tarafta bekleyen en iyi fiyat kademesindeki emirler ile eşleşerek işleme dönüşürler. İşleme dönüşmeyen kısmı ise, gerçekleştiği son işlem fiyatını alarak limit fiyatlı emre dönüşür ve emir defterinde pasif olarak yazılır.

Piyasa emirleri gibi, 3 milyon TL'lik işlem sınırına tabidir ve bu tutar yine

piyasa emirlerinde olduğu gibi belirlenmektedir.

Dengeleyici Emirler (Imbalance orders): Mevcut yapıdaki AFE ve KAFE emirlere benzemektedirler. Açılışı ve kapanış fiyatları dahil olmak üzere, tek fiyat yöntemi uygulanan tüm seanslarda, fiyat belirleme sürecinde hesaba katılmayan; ancak belirlenen eşleşme fiyatı seviyesinde karşılanmayan kalan emirler ile işlem yapmak üzere iletilen emirlerdir. Eşlemeden kalan dengeleyici emirler otomatik olarak iptal edilmektedir. (BIST, Pay Piyasası Bölümü, 2015; s. 8)

Koşullu Emirler: İletilen emrin aktif hale gelmesi ya da işleme dönüşebilmesi için bazı koşulların tanımlanabildiği emirlerdir. Bu tip emirler dörde ayrılmaktadır.

• Miktar Koşullu Emirler: Belirlenen fiyat seviyesinde emrin içerdiği miktarın tamamı karşılanmıyor ise, işlem görmeyen emir çeşididir. Sadece emrin içerdiği miktarın tamamının karşılanması hâlinde işleme tabi olurlar. Bu emir tiplerine örnek olarak; hepsi ya da hiçbiri (All or None), gerçekleşmezse iptal et (Fill or Kill) emir tipleri verilebilir.

• Fiyat Koşullu Emirler: Bir sermaye piyasası aracının cari fiyatının ya da emir defterindeki en iyi alış ve satış fiyatının koşul olarak belirtilen fiyat seviyesine ulaşması durumunda ilgili ya da tamamlanmış bir diğer sermaye piyasası aracının emir defterinde aktif hâle gelen veya işleme dönüşen emir türüdür.

• Zaman Koşullu Emirler: Seansın önceden belirlenen bir kısmında aktif hale gelen ya da bir bölümünde geçerli olmak üzere iletilen emirlerdir.

Zaman koşullu emirlere örnek olarak, açılışta ve kapanışta geçerli olan emirler (at open – at close) verilebilir.

• Kısmi Görünme Koşullu Emirler: Limit fiyatlı emirler bu yolla iletilebilmekte dir. Kısmen görünen emirlerde, emir defterinde görülmesi istenen kısmın tamamı işlem gördüğünde gizli bölümden belirlenen miktar kadar kısmı açığa çıkar. Açığa çıkan bu kısım, yeni bir emir gibi fiyat ve zaman önceliğine göre emir defterinde yerini almaktadır. İlgili süreç, emrin tamamı karşılanıncaya kadar geçerlilik süresi sona erinceye kadar ya da emir iptal edilinceye kadar devam edebilir.

Küsurat İşlemleri:

Ayrı bir işlem sırasında bir lotun altındaki miktarlarla gerçekleştirilecek küsurat işlemler aynı paya ait normal emir defterinde oluşan en son işlem fiyatı ile fiyatlandırılacaktır.

Tarihli Emirler: Bistech geçişi öncesinde tarihli emirler kullanılmamakta idi. Yeni yapı ile birlikte bu tip emirler de uygulamada yer almaya başlamıştır. BIST bünyesinde yer alan Pay Piyasasında emirlerin geçerlilik süresinin 30 takvim günü olarak uygulanması planlanmaktadır.

İptale kadar geçerli olan emirler (İKG – Good Till Cancel) talep toplama yöntemiyle halka arzların gerçekleştirildiği birincil piyasada kullanılacaktır.

Tarihli emirlerin devreye girmesiyle birlikte İKG emir türünün diğer sıralarda da kullanılması planlanmaktadır.

Orta Nokta (Mid – Point) Emirleri: Orta nokta emri, normal emir defterine kıyasla daha büyük miktarlı emirlerin kendi aralarında eşleşmesine imkân sağlayan ve piyasa katılımcılarına daha düşük işlem maliyeti sağlayan bir emir çeşididir. Mid-point emirlerin girişi ve miktarlarının değiştirilmesi sırasında minimum ve maksimum tutar kontrolü yapılmaktadır. Düzenleme gereğince orta nokta emirlerinin minimum 1 milyon TL, maksimum 30 milyon TL olması gerekmektedir.

Orta nokta emirleri sürekli olarak otomatik eşlemeye tabidir ve normal emir defterinde bekleyen en iyi alış ve en iyi satış emirlerinin fiyatlarının aritmetik ortalaması ile fiyatlanır. Bu tip emirler, ayrı ve kapalı bir emir defterinde işlem görmektedir. İlgili işlemin gerçekleşmesinin ardından miktar bilgisi piyasaya iletilir. Ayrıca, işlemin miktarı ve hacmi ilgili sıranın miktar ve hacmine de dahil edilmektedir. Orta nokta emirler sadece BIST – 30 kapsamındaki paylarda uygulanacak olup BIST 50 ve BIST 100 paylarını kapsayamayacaktır. ( BIST, Pay Piyasası Bölümü, 2015;s. 9)

Orta nokta emirlerin önemli avantajlarından biri, yatırımcılara sağladığı spread maliyeti avantajıdır. Bekleyen en iyi alış ve satış fiyatlarından daha iyi fiyatla işlem yapılmasına olanak sağlamaktadır. Bu emir türü ayrıca normal emir defterine kıyasla daha hızlı işlem yapma potansiyeli taşımaktadır. Ek olarak, yatırımcılara piyasa etkisinden korunma imkânı da sağlamaktadır. ( BIST, Pay Piyasası Bölümü, 2015; Ek 2.)

Devre Kesiciler

Otomatik Seans Durdurma Sistemi (OSDS) Bistech geçişi ile birlikte yürürlükten kaldırılmış, yerine devre kesici uygulaması getirilmiştir.

Bir sermaye piyasası aracında işlemler sürekli müzayede bölümünde çok fiyat yöntemi ile sürdürülürken belirli bir referans fiyat üzerinden hesaplanan fiyat değişiminin borsa tarafından belirlenmiş olan eşik değerlere ulaşması veya aşması durumunda, ilgili sermaye piyasası aracının işlemleri geçici süre ile emir toplama aşamasına alınacak ve işlemler durdurulacaktır.

Bu aşama esnasında, sermaye piyasası aracında tek fiyat yöntemi kullanılarak fiyat belirlemesi yapılacaktır. Tek fiyat eşleşmesi yapıldıktan sonra, ilgili sermaye piyasası aracının işlemleri yeniden sürekli müzayedeye alınır ve işlemler çoklu fiyat yöntemi ile devam eder. ( BIST, Pay Piyasası Bölümü, 2015; s. 10).

Pozisyon Aktarımı (Give-up)

Borsa üyesi bir kurumun piyasada gerçekleştirdiği işlemlere ait takas pozisyon unu diğer bir üyeye devretmesi işlemine pozisyon aktarımı denilmektedir.

Pozisyon aktarımı da Bistech geçişi ile birlikte uygulanmaya başlanmıştır. Aktarım üç şekilde gerçekleştirilebilir:

• Emir Girişi Esnasında: İşlem terminali ve FIX'ten pozisyon aktarımının yapılacağı üye belirtilir. İşlemin gerçekleşmesinin ardından aktarımın gerçekleştiği üyenin Takasbank nezdinde kabul edilmesi gerekmektedir.

• İşlem Sonrasında: İşlemin gerçekleşmesinin ardından Takasbank tarafında işlem pozisyon aktarımı ve kabulü yapılabilir. İşlemin gerçekleşmesi sonrasından T + 1 gün sonuna kadar yapılabilir.

• Otomatik Aktarım: İki üye kurumun anlaşması ile birlikte borsa sisteminde yapılacak tanımlama sonucunda üyelerden birinin gerçekleştirdiği işlemlerin tamamı takası yapılmak üzere diğer üye kuruma aktarılır. Takası devralan üyenin Genel Takas Üyesi olması zorunludur. (BIST, Pay Piyasası Bölümü, 2015; s. 12).

İşlem Kodlarında Yenilikler

Mevcut işlem kodlarına ilave olarak, takası Takasbank nezdi dışında gerçekleşecek toptan satış işlemlerinde özellik kodu “NSE” olarak yenilenecek tir. Ayrıca sabit ve değişken fiyatla talep toplama yöntemleri ile yapılan birincil piyasalarda “HE” özellik kodu kullanılacaktır. Bistech geçişi ile birlikte işlem kodu alanında 32 karaktere kadar çıkılabilmesine imkân tanınacaktır.

Tek Seans Uygulaması

Bistech geçişinin getirdiği yeniliklerden birisi de seans uygulamalarındaki değişikliklerdir. Buna göre, yeni yapıda bir işlem gününde iki seans uygulamasına son verilmiştir. Geçiş ile birlikte tüm güne yayılan tek bir seans yapılacaktır. Bu değişikliğe bağlı olarak emir iletim seçenekleri arasından “Seans” seçeneği kaldırılmıştır.

Fiyat Derinlik Bilgisinin Artırılması

Mevcut uygulamada kullanılan beş kademe birikimli fiyat derinlik bilgisi yeni sistem geçişiyle birlikte işlem terminallerinde (TW) 25 kademeye kadar çıkartılacaktır.

Veri yayında ise bu bilgi on kademe olarak verilecektir. (BIST, Pay Piyasası Bölümü, 2015; s. 16)

Piyasa Yapıcılık Uygulamasındaki Değişiklikler

Piyasa yapıcılık uygulamasında da bir takım değişiklikler gerçekleşmiştir. Bu değişikler şunlardır:

• Borsa sisteminde piyasaya yapıcı olarak tanımlanan bir üye, tüm sermaye piyasası araçlarında kotasyon girebilecektir.

• Bir sermaye piyasası aracında birden çok piyasa yapıcı ve birden fazla kotasyon girmek mümkün olabilecektir.

• Bistech geçişi öncesi kullanılan, zorunlu kotasyon miktarına kadar iptal edilebilen kotasyonlar yeni sistem ile birlikte tamamen iptal edilebilecektir.

• Kotasyon fiyatları, ayrı bir limit fiyat limiti oluşturmayacaktır. % 20 fiyat limitleri içerisinde kalmak koşulu ile kotasyon fiyatını geçen seviyelerden de işlem yapılabilecektir.

• Açılış, kapanış seansı gibi tek fiyat yönteminin uygulandığı seans bölümlerinde de kotasyon girilebilecektir.

• Yeni sistemde, Borsa Sistemi tarafından gerçekleştirilen otomatik ilk kotasyon atama ve otomatik kotasyon yenileme fonksiyonları, geçiş ile birlikte kullanılmayacaktır.

• Mevcut sistemde, piyasa yapıcılığın uygulandığı işlemlerde kotasyon girişi yapılmadan işlemler başlatılmamaktadır. Yeni sistem ile birlikte kotasyonlar da normal emirler gibi olacaktır ve kotasyon girilmeden emir girilebilecek ve işlemler gerçekleşebilecektir. Örnek verirsek, geçişten sonra bir varant yatırımcısı ilgili varantta piyasa yapıcı kotasyonu olmasa bile serbestçe işlem sırası alabilecektir.

• Seans süresince yalnızca kotasyon girişine ve değiştirilmesine izin verilen bir zaman aralığı olmayacaktır.

• Kotasyon emirlerinin güncellenmesinde miktar azaltılsa bile işlem önceliği kaybolacaktır; çünkü her kotasyon değişikliği iptal ve yeni emir girişi olarak kabul edilecektir. (BIST, Pay Piyasası Bölümü, 2015; s. 16 – 17)

Piyasa yapıcıların değerlendirilmesi kriterlerinde de bir takım değişikler mevcut tur. Buna göre, piyasa yapıcı olarak belirlenen aracı kurumların minimum kotasyon miktarı ve maksimum yayılma aralığı kriterlerine göre değerlendirmeye tabi tutulmaları planlanmaktadır. Mevcut uygulamada kullanılmakta olan 250 lotluk minimum kotasyon miktarı ve yayılma aralıkları yeni sistemde de kullanılmaya devam edecektir.

Bistech geçişi ile birlikte piyasa yapıcıların belirli kriterler çerçevesinde değerlendirilmesini mümkün kılan yapı sayesinde miktar ve fiyat kriterlerini Borsa İstanbul'un belirleyeceği oranda sağlayan aracı kurumlar görevli oldukları sermaye piyasası araçlarında piyasa yapıcı olarak başarılı sayılacaktır.

Piyasa yapıcıların sürekli müzayede saatlerinin % 90'ında miktar ve

fiyat koşullarını sağlayan bir kotasyon bulundurmaları gerekecektir.

Sermaye piyasası aracının fiyatının tavan ya da taban olduğu durumlarda

ise, piyasa yapıcının geçici bir kotasyonunun olmaması hâlinde bile piyasa

yapıcı yükümlülüğünü yerine getirmiş sayılacaktır. (BIST, Pay Piyasası

Bölümü, 2015; s. 17)

Uygulamadan Kaldırılan Özellikler

Mevcut sistemde kullanılan; fakat yeni sistem ile birlikte uygulamadan kaldırılan bir takım özellikler bulunmaktadır.

Bunlar:

• OLFE ve OLDE Emir Türleri: Geçiş öncesinde bu tip emirlerin yatırımcılarca çok az tercih edilmesi ve Genium INET'te söz konusu emir tiplerinin bulunmaması nedenleriyle, Özel Limit Fiyatlı Emir (OLFE) ve Özel Limit Değerli Emir (OLDE) kullanımdan kaldırılacaktır.

• Maksimum Lot Uygulaması: Emir girişlerinde miktar kısmında uygulanan maksimum lot uygulamasına son verilecektir. Emir girişlerinde tutar olarak maksimum TL kontrolü yapılacaktır. Geçiş sonrası ilk aşamada bu tutar emir başına mevcut uygulamadaki gibi 3 Milyon TL olacaktır. Emir girişlerindeki maksimum lot miktarı ise 10 Milyon Lot olarak belirlenmiştir.

Ayrıca yeni sistem, hem tüm piyasa üzerinden hem de menkul kıymet

bazında bu değerin farklı ayarlanmasına imkân sağlayacaktır.

• Özel Emir Alanındaki Değişikler: Özel emirler piyasada genellikle

aynı aracı kurumun müşterileri arasında anlaşması Borsa dışında daha önce

gerçekleştirilmiş işlemler olduğu bilinmektedir. Bu durum göz önünde

bulundurularak aracı kurumların bünyesinde anlaşma sağlanan alım ve satım taleplerinin yeni yapıda yer alan özel işlem bildirimi işlevi ile Borsa'ya bildirmesi ve işleme dönüştürülmesi gündeme getirilecektir.

• Kotasyon Bilgilerindeki Değişiklikler: Bistech geçişi öncesi sistemde kotasyonun alış tarafına, satış tarafına ve kotasyonun kendisine ayrı ayrı emir numarası verilmekte idi. Yeni sistem ile birlikte kotasyona ayrı bir numara verilmesi uygulamasına son verilmiştir. (BIST, Pay Piyasası Bölümü, 2015; s. 19).

Varant Yatırımcılarına Anket Uygulanması ve Yorumlanması

Varant yatırımcılarına ilişkin yapılan analize esas teşkil edecek anket

uygulamasının kapsamı BIST bünyesinde işlem yapan yatırımcılarla

sınırlıdır. Varant piyasasında 2016 yılı 11. ay sonu itibariyle aktif olarak

2.343 adet müşteri işlem yapmaktadır. Anket 32 farklı varant yatırımcısına

uygulanmıştır.

2. Cİ BÖLÜM İLE DEVAM EDECEKTİR.,

***